أظهرت بيانات جديدة أن عدد العائلات التي تستخدم ثغرة غير معروفة للتغلب على غارة ضريبة الميراث في راشيل ريفز قد تضاعف ثلاث مرات تقريبًا.

في محاولة للحد من مدفوعات رسوم الوفاة ، تقوم الأسر بتحويل الأموال بشكل متزايد إلى أطفالها من خلال “هدايا من فائض الدخل” ، وقد كشفت أرقام الإيرادات والجمارك الجديدة (HMRC) التي تم الحصول عليها من خلال قوانين حرية المعلومات.

زادت مبلغ الأموال المحول تحت هذه الثغرة من 52 مليون جنيه إسترليني في 2022-23 إلى 144 مليون جنيه إسترليني في 2023-2024 ، حسبما ذكرت التلغراف.

تمنح القاعدة المتخصصة دافعي الضرائب القدرة على التخلي عن أموال غير محدودة دون ضريبة الميراث بشرط ألا تقلل الهدايا من نوعية حياتهم وتستمد من دخل الفرد ، بدلاً من المدخرات.

من أجل الإعفاء ، يجب تقديم الهدايا قبل أكثر من سبع سنوات. ومع ذلك ، إذا تمكنت الأسرة من إثبات أن المدفوعات يتم على أساس منتظم ، فسيتم تلقائيًا مع إعفاء الأموال ولا يتعين عليها الالتزام بقاعدة سبع سنوات.

في ظل ميزانية المستشار قبل الزواج في أكتوبر من العام الماضي ، تم الإعلان عن أن عشرات الآلاف من العائلات الحزينة كانت من المقرر أن تواجه واجب وفاة جديد على المعاشات التقاعدية ويتعين عليهم أيضًا دفع رسوم بنسبة 40 في المائة للمرة الأولى.

في محاولة للحد من “واجب الوفاة” في عهد الإصلاحات الجديدة للمستشارة راشيل ريفز ، تقوم العائلات بتحويل الأموال بشكل متزايد إلى أطفالهم عبر “هدايا من فائض الدخل”

من أبريل 2027 ، سيتم تضمين أواني التقاعد في قيمة عقار الشخص المتوفى ويخضع لضريبة الميراث.

يتم فرض ضريبة الميراث حاليًا على الثروة التي تم توريثها عند الوفاة أو التخلص منها في السنوات السابقة ، فوق بعض العتبات.

يجب أن تكون بقيمة 325،000 جنيه إسترليني إذا كنت عازبًا ، أو 650،000 جنيه إسترليني مشترك إذا كنت متزوجًا أو في شراكة مدنية ، لأحبائك أن يضطروا إلى زيادة واجبات الموت.

ولكن هناك بدل إضافي يزيد من العتبة إلى مليون جنيه إسترليني إذا كان لديك شريك ، وتملك عقارًا وتعتزم ترك الأموال لأحفادك المباشرة.

بمجرد أن تصل العقار إلى 2 مليون جنيه إسترليني ، يبدأ هذا بدل المنزل بمقدار 1 جنيه إسترليني مقابل كل 2 جنيه إسترليني فوق هذه العتبة. يختفي تماما بمقدار 2.3 مليون جنيه إسترليني.

لا تشكل صناديق المعاشات التقاعدية الخاصة وأماكن العمل حاليًا جزءًا من عقار عند الوفاة ولم تكن مسؤولة عن ضريبة الميراث.

هذا يعني أنه يمكن تحويل أي أموال متبقية في معاش تقاعدي عند الوفاة إلى أحبائهم بطريقة موفرة للضريبة.

لكن بموجب خطط ريفز الجديدة المثيرة للجدل ، ستواجه العائلات الآن رسومًا ضريبية ضريبية على ضريبة الدخل – إذا كان المتوفى يتراوح أعمارهم بين 75 عامًا – وواجب الوفاة على المعاشات الموروثة.

تصر الحكومة على أن التغيير من المحتمل أن يؤثر على ما يصل إلى 8 في المائة من جميع العقارات كل عام ، مما يعادل أكثر من 50000 أسرة.

كشف المتنبئون الرسميون عن أن الخزانة سوف تتجه إلى أكثر من 3.4 مليار جنيه إسترليني من أواني المعاشات التقاعدية في شكل ضرائب الميراث بحلول عام 2030 ، كما كشفت التوقعات الرسمية.

ونتيجة لذلك ، أخبر دنكان ميتشل إنس ، من محامو TWM ، أن عائلات التلغراف “تمنح بشكل متزايد دخلًا فائضًا لأحبائهم” في محاولة للتغلب على غارة ضريبة الميراث في ريفز.

وفي الوقت نفسه ، قال شون مور ، من شركة إدارة الثروات ، للمنشور إن فائض هدايا الدخل هي “واحدة من أكثر عمليات الإعفاءات الضريبية للميراث فائقة النموة”.

وأضاف أنه “ليس من المستغرب” أن العائلات كانت تتطلع إلى استخدام أساليب جديدة للتخفيف من التغييرات الضريبية الواردة من أجل نقل الأموال إلى الأجيال الشابة.

يأتي تغيير سياسة المستشار على الرغم من تحذيرات من خبراء المعاشات التقاعدية من أن الإصلاح من المقرر أن يرمي سنوات من التخطيط للخلافة في حالة من الفوضى ، وسيضطر العديد من المدخرين إلى إصلاح خططهم لتمرير الثروة إلى الجيل القادم من أجل حماية أواني التقاعد من رجل الضرائب.

حذر البارونة روس التمان ، وزيرة المعاشات السابقة ، من قبل من أن هذه الخطوة ستعاقب الأجيال الشابة وتقوض آفاق المعاشات التقاعدية في المستقبل.

قالت: “إن التخلص من قدرة المدخرين على تمرير أموالهم كمعاش تقاعدي لذريتهم هو قرار سيء حقًا ، من وجهة نظري.

سيتم تشجيع المتقاعدين على إنفاق معاشهم مع التقاعد بينما لا يزالون صغارًا نسبيًا ، مما يترك أقل من ذلك بكثير للعيش إذا نجوا من العمر الأكبر “.

وفي الوقت نفسه ، أضاف مايك آمبيري ، مدير توفير التقاعد في ستاندرد لايف ، جزء من شركة المعاشات التقاعدية Phoenix Group ، أن التغيير “الأساسي” يعني أن المدخرين سيكونون أكثر عرضة لجذب الأموال من مدخرات التقاعد عاجلاً لإيواءهم من ضريبة الميراث.

في حين أن خمسة في المائة فقط من الوفيات تكبدت ضريبة الميراث ، فإن معهد الدراسات المالية (IFS) قدّر أن هذا الرقم سيتم تعيينه على مضاعفة في عام 2029.

وقال إسحاق ديلستري ، الخبير الاقتصادي في المعهد: “من المتوقع أن ترتفع حصة الوفيات التي تكبدت ضريبة الميراث من 5 في المائة في 2023 إلى 10 في المائة في عام 2029.

“سيكون هذا رقمًا قياسيًا حيث تم تقديم الضريبة في الثمانينات ، وهذا جزئيًا نتيجة للتدابير التي تم تقديمها بالأمس.”

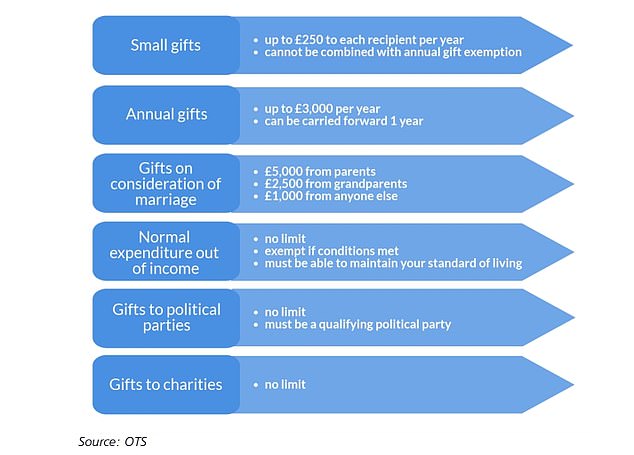

كم يمكنك هدية لتجنب ضريبة الميراث؟

لم تتغير حدود هدايا ضريبة الميراث منذ الثمانينات

من أبريل 2026 ، سيتم دفع ضريبة الميراث على الأصول الزراعية التي تزيد قيمتها عن مليون جنيه إسترليني.

لقد حذر المزارعون من أن التغييرات ستجبرهم على بيع الأراضي التي تم الاحتفاظ بها في أسرهم للأجيال لدفع الرسوم.

حذر الخبراء الماليون أيضًا من أن أهم دافعي الضرائب الذين يرثون أواني التقاعد حيث كان المتوفى يتراوح أعمارهم بين 75 من ضرائب الوفاة التي تدفع حوالي 70 في المائة.

سيتم فرض ضرائب على المعاشات التقاعدية التي يتم تمريرها عندما يتم وفاة شخص ما بنسبة 40 في المائة فوق العتبات ، لكن المستفيدين قد ينتهي بهم الأمر إلى دفع ضريبة الدخل أيضًا بموجب النظام الجديد.

وقالت راشيل ماكيليني ، مديرة الضرائب المساعدين في ديلويت: “يبدو أن إزالة الإعفاء من ضريبة الميراث يؤدي إلى مزايا مزدوجة على استحقاقات الوفاة التي لا تتأهل للحصول على إعفاء من ضريبة الدخل ، مثل تلك التي يموت فيها الناس أكثر من 75 عامًا.

“بافتراض أن الصندوق بأكمله يخضع لضريبة الميراث بنسبة 40 في المائة ، ويدفع المستفيد ضريبة الدخل بنسبة 45 في المائة على الباقي ، ويبدو أن هذا يؤدي إلى معدل ضريبي فعلي بنسبة 67 في المائة على استحقاقات وفاة المعاشات التقاعدية الخاضعة للضريبة.”

تتوقع هيئة التنبؤ الرسمية للحكومة ، مكتب مسؤولية الميزانية ، أن يحمي المدخرين أكثر من 2.2 مليار جنيه إسترليني من ضريبة الوفاة الجديدة بحلول عام 2030.

لن ينطبق الإصلاح على معاشات الفوائد المحددة للقطاع العام ، والتي تضمن الدخل للعمال في التقاعد.

عادة ما تموت هذه المعاشات التقاعدية مع المدخرات ، أو تدفع فقط استحقاقات الوفاة للزوجين – الذين يعانون من ضريبة الميراث – وبالتالي لا يوجد صندوق للانتقال إلى الجيل القادم.

وقال متحدث باسم وزارة الخزانة في HM: 'الأصول الهدية هي جزء طبيعي من نظام ضريبة الميراث. ستستمر تسعة من كل 10 عقارات في دفع أي ضريبة الميراث بحلول عام 2030 ، ويمكن أن تكون أول 325000 جنيه إسترليني من أي عقار معفاة من الضرائب ، حيث ترتفع إلى 500000 جنيه إسترليني إذا كانت العقار يتضمن إقامة تم نقلها إلى أحفاد مباشر ، ومليون جنيه إسترليني عندما يتم تمرير بدل خالي من الضرائب إلى الزوج الباقي على قيد الحياة أو الشريك المدني.

“إن القرارات الصعبة والضرورية التي اتخذناها بشأن الضرائب تعني أننا يمكن أن نحمي Payslips العاملين من الضرائب الأعلى ، واستثمر مبالغ قياسية في NHS والدفاع والخدمات العامة الأخرى مع الحفاظ على أسعار الحافلات بسعر 3 جنيهات إسترلينية وتوسيع وجبات مدرسية مجانية.”

Sipps: استثمر لبناء معاشك التقاعدي

AJ بيل

AJ بيل

رسوم حساب 0.25 ٪. مجموعة كاملة من الاستثمارات

Hargreaves Lansdown

Hargreaves Lansdown

تعامل الصندوق المجاني ، 40 ٪ من رسوم الحساب

المستثمر التفاعلي

المستثمر التفاعلي

من 5.99 جنيه إسترليني شهريًا ، 100 جنيه إسترليني من الصفقات المجانية

الاستثمار

الاستثمار

استثمار ETF الخالي من الرسوم ، 100 جنيه إسترليني مكافأة الترحيب

يزدهر

يزدهر

لا توجد رسوم حساب و 30 رسوم ETF مستردة

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري.

قارن أفضل SIPP بالنسبة لك: مراجعاتنا الكاملة