ارتفعت تكاليف التأمين على المنازل بنسبة 20 في المائة خلال عام، حيث ألقت شركات التأمين اللوم على سوء الأحوال الجوية في ارتفاع مدفوعات المطالبات.

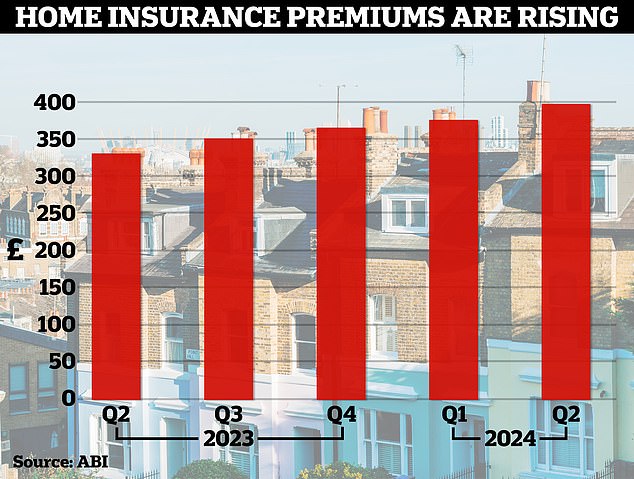

بلغ متوسط أقساط المباني والمحتويات 396 جنيهًا إسترلينيًا في الربع الثاني من عام 2024، وفقًا لجمعية شركات التأمين البريطانية.

ويمثل ذلك ارتفاعًا بنسبة 5 في المائة في ثلاثة أشهر من مبلغ 375 جنيهًا إسترلينيًا الذي تم دفعه في الأشهر الثلاثة الأولى من عام 2024 – وزيادة بنسبة 20 في المائة على مبلغ 329 جنيهًا إسترلينيًا الذي دفعه المنزل النموذجي في الربع الثاني من العام الماضي.

ارتفاع تصاعدي: تكاليف التأمين على المنازل تتزايد بشكل مطرد، مع ارتفاع المدفوعات

بلغ متوسط تكلفة بوليصة التأمين على المباني فقط 321 جنيهًا إسترلينيًا في الربع الثاني من عام 2024، بزيادة قدرها 7 في المائة عن الربع السابق. بالنسبة لتغطية المحتويات فقط، كان متوسط السعر المدفوع 137 جنيهًا إسترلينيًا – 5 جنيهات إسترلينية (4 في المائة) أعلى من الربع الأول من عام 2024.

وقالت جمعية التأمين البريطانية إن الطقس المتطرف غير المعتاد كان السبب في الارتفاع المستمر في أقساط التأمين على المنازل، حيث تسبب في ارتفاع تكلفة المطالبات.

ارتفع متوسط الدفعة لكل مطالبة بالتأمين على المنزل بنسبة 16 في المائة عن الربع السابق إلى 5284 جنيهًا إسترلينيًا.

وبشكل عام، بلغت المطالبات الخاصة بالأضرار التي لحقت بالمنازل نتيجة للعواصف والأمطار الغزيرة وتجمد الأنابيب 144 مليون جنيه إسترليني في الربع الثاني من هذا العام، بحسب شركات التأمين.

وارتفعت أيضًا مدفوعات الانخفاض لمطالبات التأمين على المنازل في الربع الثاني من العام، حيث بلغت 60 مليون جنيه إسترليني – وهو أعلى رقم ربع سنوي مسجل وارتفاع بنسبة 12 في المائة عن 53 مليون جنيه إسترليني المدفوعة في الربع الأول من عام 2024.

وكان العام الماضي مكلفًا أيضًا للمطالبات المتعلقة بالطقس، حيث تم دفع 573 مليون جنيه إسترليني خلال عام 2023.

وقالت جمعية التأمين البريطانية إن الزيادة في مطالبات الطقس السيئ في عام 2023 كانت مدفوعة بسلسلة من العواصف، بما في ذلك بابيت وسياران وديبي.

كما حصل أصحاب المنازل على 153 مليون جنيه إسترليني كتعويضات عن انفجار الأنابيب، والذي حدث معظمه في أوائل عام 2023 بسبب البداية الباردة لهذا العام.

وتقول شركة الاستشارات EY إن شركات التأمين على المنازل تخسر المال في الاكتتاب – وهي مهمة موازنة أقساط التأمين المستلمة والمطالبات المدفوعة، مع تحقيق الربح في الوضع المثالي.

تظهر أرقام EY أنه في عام 2022، مقابل كل جنيه إسترليني واحد حصلت عليه شركات التأمين على الممتلكات في أقساط التأمين على المنازل، دفعت 1.22 جنيه إسترليني في المطالبات والنفقات.

وتتوقع شركة EY المزيد من الخسائر في عام 2023 – مما يجعلها السنة الرابعة على التوالي التي تدفع فيها شركات التأمين على الممتلكات المزيد من المطالبات مقارنة بما تتلقاه في شكل أقساط.4

قالت لويز كلارك، مستشارة السياسات في ABI: “يستمر التأمين على المنازل في لعب دور حيوي في دعم العملاء عندما يحدث الأسوأ.

وعلى الرغم من ضغوط التكلفة المتزايدة، تظل شركات التأمين ملتزمة ببذل كل ما في وسعها لتقديم تغطية بأسعار تنافسية ومساعدة عملائها أثناء المطالبة.

“توضح أرقامنا الأخيرة التأثير المدمر الذي يمكن أن يخلفه الطقس السيئ على الناس ومنازلهم. ولهذا السبب من المهم أن تغتنم الحكومة الفرصة لإصلاح نظام التخطيط، والتركيز على تدابير الوقاية والمرونة للمساعدة في الحد من تعرض أمتنا لتأثيرات تغير المناخ.

“إن التحرك الحكومي العاجل لمعالجة فيضانات المياه السطحية والحفاظ على الاستثمارات والصيانة الخاصة بالفيضانات من شأنه أن يساعد أيضاً في الحد من التأثير المستقبلي للفيضانات.”

وتدفع الأسر أيضًا مبالغ ضخمة مقابل أقساط التأمين على السيارات، حيث يدفع السائق النموذجي 622 جنيهًا إسترلينيًا سنويًا لتغطية السيارة في الربع الثاني من عام 2024.

ويمثل هذا انخفاضًا بنسبة 2% مقارنة بالربع الأول، لكنه لا يزال يمثل ارتفاعًا بنسبة 24% في عام واحد.

وتقول شركات تأمين السيارات إن أقساط التأمين اضطرت إلى الارتفاع بشكل كبير لتغطية تكاليفها المتضخمة، مثل إصلاحات السيارات الأكثر تكلفة، وتكاليف المطالبات، وارتفاع السرقات.

أرقام التأمين على المنازل والسيارات التي يصدرها معهد التأمين الأمريكي هي الأكثر دقة، لأنها تعتمد على أقساط التأمين الفعلية المدفوعة، في حين تستخدم العديد من المؤشرات الأخرى أسعار أقساط التأمين بدلاً من ذلك.