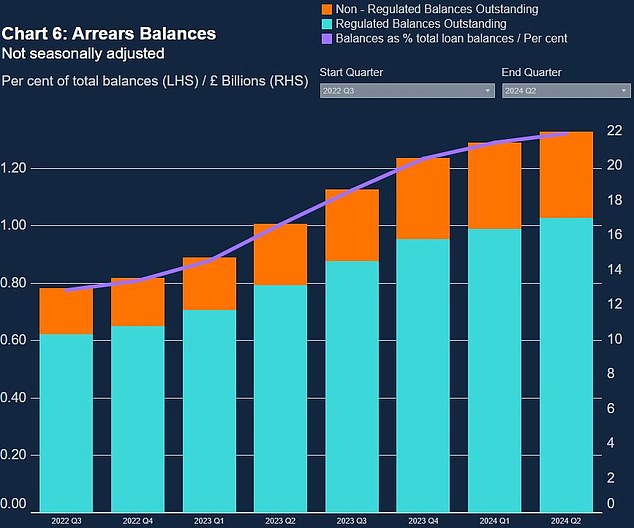

وصل مستوى متأخرات الرهن العقاري إلى أعلى مستوى له في عشر سنوات، وفقًا لأحدث الأرقام الصادرة عن بنك إنجلترا.

وارتفعت قيمة أرصدة الرهن العقاري المتبقية المتأخرة بنسبة 2.9 في المائة في الأشهر الثلاثة حتى يونيو، مقارنة بالأشهر الثلاثة السابقة، وفقا للبنك المركزي.

تعتبر متأخرات الرهن العقاري هي الحالات التي يتأخر فيها الأشخاص عن سداد أقساط الرهن العقاري. وقد أصبحت هذه الحالة أكثر شيوعًا منذ بدأت أسعار الرهن العقاري في الارتفاع في عام 2022.

وارتفع إجمالي المتأخرات إلى 21.9 مليار جنيه إسترليني، وهو ما يزيد بنسبة 32 في المائة عن مستواه قبل عام وأعلى مستوى مسجل منذ عام 2014.

> دليل خطوة بخطوة للمشتري لأول مرة

الصراع: مع ارتفاع أسعار الفائدة، أصبح مقترضو الرهن العقاري تحت ضغط متزايد، مما أدى إلى ارتفاع قيمة أرصدة الرهن العقاري المتبقية مع المتأخرات.

ومع ذلك، وبينما ارتفعت قيمة المتأخرات، انخفض عدد حالات المتأخرات الجديدة، وفقا لبنك إنجلترا.

وبحلول شهر يونيو/حزيران من هذا العام، انخفض عدد الرهن العقاري المتأخر في السداد بنسبة 5,3 نقطة مئوية عن المستوى المسجل في نفس الفترة من العام الماضي.

وتتماشى بيانات بنك إنجلترا مع رابطة التجارة، UK Finance، التي كشفت أيضًا أن حالات المتأخرات انخفضت قليلاً من 109,900 في نهاية مارس/آذار من هذا العام إلى 109,700 في نهاية يونيو/حزيران.

ومن الجدير بالذكر أيضاً أن مستويات المتأخرات أقل كثيراً مما كانت عليه في أعقاب الأزمة المالية. ففي عام 2009، كان عدد الرهن العقاري المتأخر عن السداد ضعف ما هو عليه الآن تقريباً.

> أفضل أسعار الرهن العقاري للمشترين لأول مرة: ما هي المدة التي يجب أن يحددوها؟

يعتقد توم كوبيلو، مدير المخاطر في شركة الاستشارات المستقلة الرائدة برودستون، أن الأسوأ أصبح الآن خلفنا.

وقال كوبيلو “إن تأثيرات الزيادات الكبيرة في أسعار الرهن العقاري لا تزال تتردد في سوق الإقراض المضمون”.

“ونظرًا لأن المزيد من المقترضين خرجوا من أسعار الفائدة الثابتة الرخيصة على مدى العامين الماضيين وواجهوا زيادة كبيرة في مدفوعات الرهن العقاري الخاصة بهم، فقد كان من المحتم أن نشهد ارتفاعًا في المتأخرات المتدفقة عبر النظام.

“بعد مرور ما يقرب من عامين على الميزانية المصغرة المشؤومة، من المرجح أن نقترب من الجزء السفلي من أصحاب المنازل الذين يواجهون هذه المشكلات، خاصة بالنظر إلى طول الوقت اللازم للتحضير والانخفاض الأخير في الأسعار.

“ويتجلى ذلك في تباطؤ حجم المتأخرات وانخفاض أعداد قضايا المتأخرات الجديدة.”

الاستعادة هي عندما يتولى المقرض السيطرة على العقار بعد تخلف المقترض عن سداد قرضه العقاري، من أجل بيعه

وأضاف إريك ليندرز من مؤسسة “يو كيه فاينانس”: “من المشجع بشكل خاص أن نرى أعداد الأسر التي لديها متأخرات في سداد الرهن العقاري تستقر، ويبدو أن “صدمة المدفوعات” لأولئك الذين يخرجون من صفقات الرهن العقاري ذات السعر الثابت قد بلغت ذروتها، مع بدء مستويات الادخار في الارتفاع مرة أخرى”.

ومع ذلك، فإننا نعلم أن هذا لن ينطبق على جميع الأسر، ومن المهم التأكيد على أن أي شخص قد يواجه صعوبات مالية يمكنه التواصل مع المقرض للحصول على الدعم.

وكشف بنك إنجلترا أيضًا أن عدد عمليات استعادة الممتلكات الجديدة بين أبريل ويونيو انخفض بنسبة 5.6 في المائة مقارنة بالأشهر الثلاثة السابقة.

استعادة الملكية هي عندما يتولى المقرض السيطرة على العقار بعد تخلف المقترض عن سداد قرضه العقاري، وذلك بغرض بيعه. وهذا هو الملاذ الأخير بعد استكشاف خيارات أخرى.

كانت هناك 1980 عملية استعادة للعقارات في الأشهر الثلاثة حتى يونيو، وهو ما يزيد بنحو الثلث عن العام السابق.

وتقول رابطة التجارة إنه في حين تظل مستويات المتأخرات منخفضة حسب المعايير التاريخية، فإنها تتوقع أن تستمر الأرقام في الارتفاع هذا العام.

وحذر كوبيلو من أنه لا يزال هناك مجال للرضا عن الذات بين البنوك وجمعيات البناء.

وأضاف كوبيلو: “يتعين على المقرضين الاستمرار في ضمان دعم المصالح المالية طويلة الأجل لعملائهم، خاصة وأن البيئة الاقتصادية والمالية لا تزال متقلبة”.

“إن ميثاق الحكومة بشأن الرهن العقاري، وظهور ضريبة المستهلك، وقواعد هيئة الخدمات المالية الإضافية، تشير إلى أن الاتجاه التشريعي يتجه نحو حماية المقترضين في الأوقات الاقتصادية غير المؤكدة.”