أعلن بنكان كبيران آخران عن رفع أسعار الفائدة على الرهن العقاري.

اعتبارًا من الغد، يقول بنك باركليز وهاليفاكس إنهما سيزيدان أسعار الفائدة على صفقات القروض السكنية المختلفة.

ويأتي ذلك بعد حركة صعودية من قبل NatWest اليوم وارتفاع أسعار الفائدة من قبل Santander و TSB في وقت سابق من الأسبوع.

يبدو أن العديد من صفقات بنك باركليز ذات السعر الثابت من المقرر أن ترتفع بنسبة 0.2 نقطة مئوية.

على الجانب العلوي: قام خمسة من كبار المقرضين الآن بزيادة معدلات الرهن العقاري هذا الأسبوع

ويفتخر بنك باركليز حالياً بثاني أقل سعر تثبيت لمدة خمس سنوات في السوق بالنسبة للمشترين الذين يشترون بإيداع لا يقل عن 40 في المائة. ومن الغد، سترتفع هذه الصفقة إلى 3.96 في المائة.

بالنسبة للرهن العقاري الذي تبلغ قيمته 200 جنيه إسترليني والذي يتم سداده على مدار 25 عامًا، فإن هذا هو الفرق بين دفع 1029 جنيهًا إسترلينيًا في الشهر و1051 جنيهًا إسترلينيًا في الشهر.

صفقة باركليز الرائدة في السوق بنسبة 3.85 في المائة لأولئك الذين يشترون بإيداع 25 في المائة سترتفع أيضاً إلى 4.05 في المائة اعتباراً من الغد.

بالنسبة لمشتري المنازل الذين لديهم وديعة بنسبة 10 في المائة، فإنهم سيخسرون أيضاً مع رفع بنك باركليز سعر الفائدة على أفضل شراء له بنسبة 4.39 في المائة إلى 4.59 في المائة.

الإصلاحات التي تستغرق عامين هي أيضًا في خط النار. ويقوم بنك باركليز برفع أسعار الفائدة على أدنى سعر لها منذ عامين من 3.9 في المائة إلى 4.1 في المائة.

وهذا لا يترك سوى شركتي سانتاندر ونيشن وايد اللتين تقدمان إصلاحات لمدة عامين أقل من 4 في المائة.

بالنسبة لمشتري المنازل الذين يشترون بإيداع بنسبة 15 في المائة، فسوف يشهدون ارتفاع سعر الفائدة في سوق باركليز بنسبة 4.4 في المائة إلى 4.6 في المائة غداً.

بعد وقت قصير من ظهور الأخبار بأن بنك باركليز سيرفع أسعار الفائدة، حذت هاليفاكس حذوها.

أعلن المقرض عن زيادات في أسعار الفائدة على منتجات ذات أسعار فائدة ثابتة لمدة سنتين وخمس سنوات تتراوح بين 0.11 و 0.24 نقطة مئوية بدءًا من الغد.

ومن المتوقع أن يؤدي هذا إلى اختفاء المزيد من الصفقات التي تقل قيمتها عن 4 في المائة.

لماذا ترتفع معدلات الرهن العقاري؟

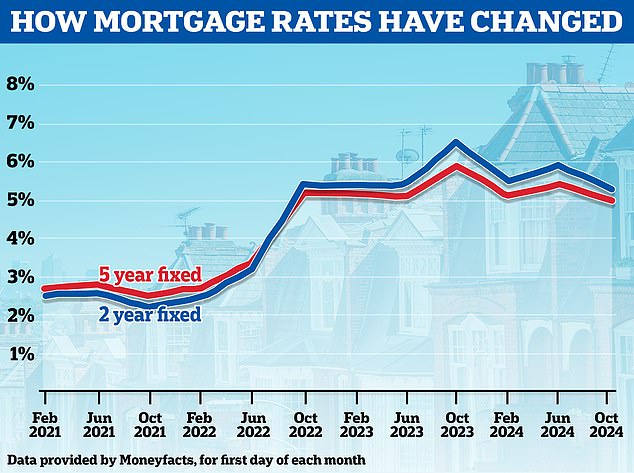

وقد انخفضت معدلات الرهن العقاري بوتيرة كبيرة منذ الصيف.

بين بداية يوليو ونهاية الأسبوع الماضي، انخفض أرخص رهن عقاري متاح لمدة خمس سنوات بسعر ثابت من 4.28 في المائة إلى 3.68 في المائة.

وفي الوقت نفسه، انخفض أدنى سعر ثابت خلال عامين من 4.68 في المائة إلى 3.84 في المائة.

ومع ذلك، فهم الآن يزحفون مرة أخرى.

وكان من المتوقع أن يقوم المقرضون بزيادة أسعار الفائدة هذا الأسبوع لأن أسعار مبادلة سونيا – وهو سعر الإقراض بين البنوك، على أساس توقعات أسعار الفائدة المستقبلية، كانت تتحرك نحو الأعلى في الأسابيع الأخيرة.

عندما ترتفع مقايضة سونيا بما فيه الكفاية، فإن ذلك يؤدي في كثير من الأحيان إلى ارتفاع معدلات الرهن العقاري الثابتة، والعكس صحيح عندما تنخفض.

واعتبارًا من 14 أكتوبر، بلغت نسبة مقايضات الخمس سنوات 3.8 في المائة، وبلغت مقايضات السنتين 4.02 في المائة.

وكان هذا أعلى من الشهر السابق عندما بلغت مقايضات الخمس سنوات 3.39 في المائة، وكانت مقايضات سنتين 3.73 في المائة.

إن ارتفاع أسعار المقايضة يعني أنه لا يوجد هامش يذكر للمقرضين لكسب المال، ولهذا السبب يضطر البعض إلى إعادة تسعير أعلى.

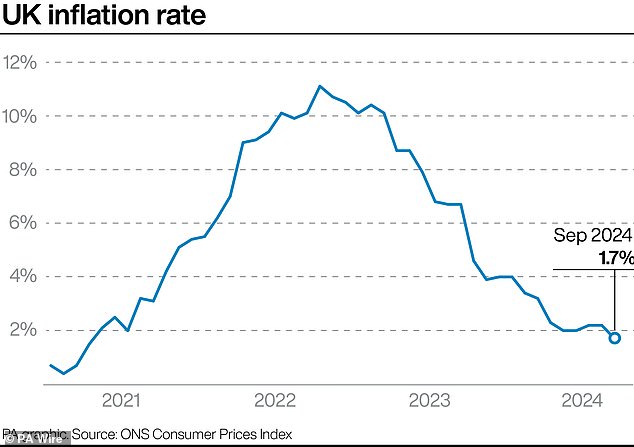

ومع ذلك، أظهر مكتب الإحصاءات الوطني أمس انخفاض التضخم إلى 1.7 في المائة في الأشهر الـ 12 حتى سبتمبر، بانخفاض عن 2.2 في المائة في أغسطس.

وكانت هذه هي المرة الأولى منذ أبريل 2021 التي ينخفض فيها التضخم إلى أقل من الهدف وكان أقل من توقعات الأسواق البالغة 1.9 في المائة.

ويعتقد بعض الخبراء أن هذا يزيد من فرص قيام بنك إنجلترا بتسريع وتيرة تخفيضات أسعار الفائدة.

مراقبة التضخم: انخفض التضخم إلى 1.7%، وهو أدنى مستوى له منذ أكثر من ثلاث سنوات

ونتيجة لذلك، انخفضت مقايضات سونيا مرة أخرى منذ ذلك الحين، وفقا لمارك هاريس، الرئيس التنفيذي لشركة وساطة الرهن العقاري SPF Private Clients.

ومع ذلك، لا يزال من المرجح أن يقوم المقرضون بإعادة التسعير صعودًا مؤقتًا لتجنب جذب عدد كبير جدًا من العملاء بمعدلات لن تدر لهم المال في الوقت الحالي.

يقول هاريس: “بعد فترة جيدة من انخفاض أسعار الرهن العقاري، قام عدد من المقرضين بزيادة الأسعار على خلفية ارتفاع أسعار المبادلة”.

“لقد ارتفعت أسعار الفائدة على خلفية تكهنات الميزانية والمخاوف بشأن الشرق الأوسط، ولكن منذ ظهور أخبار التضخم الأفضل من المتوقع والتوقعات المتزايدة بتخفيض أسعار الفائدة مرة أخرى هذا العام، انخفضت أسعار الفائدة مرة أخرى.

“هؤلاء المقرضون الذين لم يتمكنوا من استيعاب الزيادة في المقايضات اضطروا إلى زيادة معدلات الرهن العقاري الخاصة بهم.”

“لقد أجبر هذا المزيد من الأعمال على المقرضين الذين لم يعيدوا التسعير، وبالتالي كانوا يقدمون منتجات رائدة في السوق.

“مع ارتفاع الأحجام، يمكن أن تعاني الخدمة، لذا قام بعض المقرضين بإعادة التسعير لإبطاء حجم الأعمال القادمة. وسيستمر تأثير الدومينو هذا حتى تملي التكاليف أو الأحجام انعكاسًا.”

ولذلك يعتقد هاريس أننا من المحتمل أن نرى المزيد من المقرضين مثل Nationwide وHSBC يرفعون أسعار الفائدة خلال الأيام أو الأسابيع المقبلة.

التوجه مرة أخرى: في الأشهر الأخيرة، قام مقرضي الرهن العقاري بتخفيض أسعار الفائدة ولكن هذا الأسبوع شهد انعكاسًا في هذا الاتجاه

ما هي المدة التي يجب على المقترضين من الرهن العقاري إصلاحها؟

ويتوقع هاريس أن تستمر أسعار الفائدة في الانخفاض على المدى الطويل، ويقول إن العديد من المقترضين يختارون حاليًا الإصلاحات الأقصر لمدة عامين بناءً على افتراض أن الأسعار ستكون أقل في غضون عامين.

ويقول: “على المدى القصير، نتوقع المزيد من إعادة التسعير صعودًا، ولكن على المدى الطويل يبدو أن اتجاه السفر يتجه نحو الانخفاض”.

“يجب على المقترضين التخطيط مسبقًا والتحدث إلى وسيط السوق بأكمله. يمكن عادة حجز الأسعار لمدة تصل إلى ستة أشهر قبل أن تحتاج إليها؛ إذا انخفضت معدلات الرهن العقاري عندما أتيت لأخذها، فيجب على الوسيط الخاص بك أن يحولك إلى منتج أرخص.

“لقد وجدنا أن العديد من العملاء يختارون المنتجات قصيرة الأجل على أمل أن تكون الأسعار أقل عندما يأتون إلى إعادة الرهن العقاري.”

ومع ذلك، تعتقد راشيل هونيسيت، مديرة بنك الرهن العقاري طويل الأجل April Mortgages، أن المقترضين قد يصابون بخيبة أمل إذا قاموا بالإصلاح لمدة عامين.

وهي تعتقد أن عصر أسعار الفائدة على الرهن العقاري التي تتراوح بين 1 و2 في المائة قد انتهى، وتقول إنه من المهم للمقترضين أن يفكروا بعناية بشأن الحصول على أسعار فائدة ثابتة قصيرة الأجل.

يقول هونيسيت: “إن الارتفاع في أسعار الفائدة يسلط الضوء على الانفصال بين توقعات سعر الفائدة الأساسي وأسعار الرهن العقاري”.

“على مدى الأشهر الـ 24 الماضية، شهد سوق الرهن العقاري تقلبات كبيرة في أسعار الفائدة، وظلت أسعار الرهن العقاري، التي تعتمد عادة على معدلات المبادلة التي تؤثر في توقعات السوق المستقبلية، متقلبة.

“يحتاج المقترضون إلى تقييم قدرتهم على تحمل المخاطر بعناية والنظر في ما إذا كان بإمكانهم التعامل مع صدمة كبيرة في أسعار الفائدة إذا استمرت أسعار الفائدة في الارتفاع، خاصة عند اختيار مدة إصلاح رهنهم العقاري.

“إن المضاربة على أسعار الفائدة على الرهن العقاري في المستقبل، وخاصة فيما يتعلق بما غالبا ما يكون أكبر التزام مالي في حياتك – الرهن العقاري الخاص بك، هي استراتيجية عالية المخاطر. وليس هناك ما يشير إلى أن تلك المعدلات المنخفضة ستعود في أي وقت قريب.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.