ويبدو أن موظفي وزارة الخزانة المكلفين بتوجيه المستشارة من خلال الميزانية كانوا يهمسون في أذنها باقتراحات مفادها أنها يجب أن تستبعد معاشاتهم التقاعدية من غارتها الضريبية الضخمة.

فهل من المدهش أن هؤلاء وغيرهم من العاملين في القطاع العام يجلسون على أكثر برامج التقاعد روعة في بريطانيا؟

يحصل موظفو الخدمة المدنية على دخل تقاعدي أكبر بستة أضعاف من العاملين في القطاع الخاص مقابل كل جنيه استرليني يدخرونه خلال حياتهم المهنية.

لسنوات عديدة، كانت معاشات التقاعد المطلية بالذهب في القطاع العام موضع حسد القوى العاملة البريطانية، حيث كانت تدفع دخلاً مضموناً عند التقاعد ومحمياً من ويلات التضخم.

اليوم، وبمساعدة خبراء الصناعة، نكشف عن الهوة المخزية بين معاشات التقاعد السخية في القطاع العام والخطط الهزيلة في القطاع الخاص – وإلى أي مدى يمكن أن تنمو هذه الهوة بعد ميزانية هذا الأسبوع.

كم ستدفع مدخراتك عند التقاعد؟ إن ما استثمرته جنيهًا إسترلينيًا واحدًا في وقت مبكر من حياتك المهنية سوف يساوي أكثر من تقاعد مدته 20 عامًا

وفي يوم الأربعاء، من المتوقع على نطاق واسع أن تفرض السيدة ريفز ضريبة تأمين وطني جديدة على المساهمات التي يدفعها أصحاب العمل في معاشات التقاعد للعمال – مما يجمع ما يقدر بنحو 15.4 مليار جنيه إسترليني للخزانة.

لكن تبين الأسبوع الماضي أنه من المرجح أن يتمتع العاملون في القطاع العام بالحماية من هذه المداهمة، مما يترك العاملين في القطاع الخاص ليتحملوا العبء الأكبر من الضربة الضريبية الهائلة.

ويتفق قادة صناعة المعاشات التقاعدية على أن هذا سيؤدي حتمًا إلى انخفاض دخل التقاعد لأولئك الذين يعملون في القطاع الخاص. ومن ناحية أخرى، فإن العمال الذين يتمتعون بمعاشات تقاعدية سخية والذين يستعدون للحصول على تقاعد أكثر راحة ــ وأغلبهم على حساب دافعي الضرائب ــ لن يتأثروا.

يؤكد التحليل الحصري الذي أجراه مدير الثروات كويلتر لصحيفة The Mail on Sunday مدى الانقسام الصارخ.

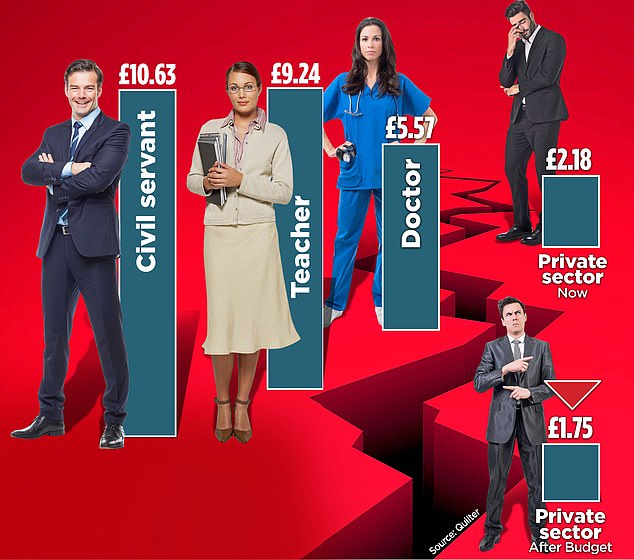

يتلقى موظفو الخدمة المدنية والحكومة المحلية ما يصل إلى 10.63 جنيهًا إسترلينيًا و9.24 جنيهًا إسترلينيًا على التوالي في شكل معاشات تقاعدية مقابل كل جنيه إسترليني يدخرونه في بداية حياتهم المهنية. وفي الوقت نفسه، يتلقى العاملون في مجال الرعاية الصحية في هيئة الخدمات الصحية الوطنية 5.57 جنيهًا إسترلينيًا مقابل كل جنيه إسترليني يدفعونه.

في المقابل، يحصل معظم العاملين في معاش التقاعد النموذجي في القطاع الخاص على ما يتراوح بين 1.75 جنيهًا إسترلينيًا إلى 2.18 جنيهًا إسترلينيًا مقابل كل جنيه إسترليني يخصصونه للتقاعد.

تعد الخطط المدعومة من الدولة، والمعروفة باسم معاشات التقاعد “المحددة”، بدفع دخل مضمون يرتفع مع التضخم من تاريخ التقاعد حتى وفاتك. وفي المقابل، فإن أغلب الأشخاص الذين يعتمدون على معاش تقاعدي خاص في مكان العمل لا يتمتعون بمثل هذه الحماية من التضخم ــ ولا يضمنون دخلاً معيناً عند التقاعد. ويعتمد حجم دخل المعاشات التقاعدية الذي يتلقونه على أهواء سوق الأوراق المالية.

يقوم معظم العاملين في القطاع الخاص بالادخار في معاشات التقاعد الحديثة “ذات المساهمة المحددة”، حيث تقع مسؤولية تحويل خطة المعاشات التقاعدية إلى دخل تقاعدي على عاتق الفرد، وليس الشركة التي يعملون لديها.

وأصحاب العمل ملزمون بدفع ما يعادل 3 في المائة فقط من رواتب موظفيهم إلى صناديق التقاعد هذه كل عام. ويوافق كثيرون على دفع مبلغ أعلى من هذا الحد الأدنى، بمعدل 5 إلى 8 في المائة، وهو ما يعتبر سخيا.

تقول البارونة ألتمان، وزيرة التقاعد السابقة: “إن إجبار جميع دافعي الضرائب على دفع مساهمات التأمين الوطني لصاحب العمل مقابل ترتيبات التقاعد السخية بالفعل هو أمر غير عادل على الإطلاق بالنسبة لأصحاب العمل والعمال في القطاع الخاص”.

لكن هذا بعيد كل البعد عن المعدل الفعلي الذي يدفعه أصحاب العمل في معاشات التقاعد للعاملين في القطاع العام.

وفي المتوسط، يتمتع موظفو الخدمة المدنية بمساهمة كبيرة من أصحاب العمل تبلغ 28.97 في المائة، في حين يحصل ضباط الشرطة على 35.3 في المائة. يحصل الأطباء والعاملون في مجال الصحة على نسبة سخية تبلغ 23.7 في المائة من نظام معاشات التقاعد التابع لهيئة الخدمات الصحية الوطنية، ويرى المعلمون أن 28.68 في المائة من رواتبهم تُدفع إلى معاشاتهم التقاعدية.

لاحظ أن هذه المعاشات كلها “غير ممولة”، مما يعني أنها ممولة في الغالب من قبل دافعي الضرائب.

ومن الممكن أن يتسع التناقض الهائل بالفعل في مساهمات أصحاب العمل.

وقد حذر الخبراء من أنه إذا اضطر أصحاب العمل إلى دفع التأمين الوطني على الاشتراكات في معاشات التقاعد للعمال، فيمكنهم جعل مخططاتهم أقل سخاء، أو الحد من زيادات الأجور للتعويض عن التكاليف.

ما يقرب من نصف أصحاب العمل الذين يدفعون للموظفين أكثر من الحد الأدنى للمعاشات التقاعدية سوف يفكرون في خفض مساهماتهم إذا قدم وزير الخزانة نظام التأمين الوطني على مدفوعات المعاشات التقاعدية، وفقًا لاستطلاع آراء صناع القرار في مجال الأعمال الذي أجرته رابطة شركات التأمين البريطانية وجمعية المكافآت واستحقاقات الموظفين.

وهذا يعني أن العاملين في القطاع الخاص، الذين يعتبرون أنفسهم اليوم محظوظين بالحصول على 8 في المائة من أصحاب العمل، على سبيل المثال، يمكن أن يشهدوا انخفاض هذه النسبة إلى 3 في المائة – وهو الحد الأدنى المسموح به.

العاملون في معاش تقاعدي نموذجي في القطاع الخاص، الذين يدفع أصحاب عملهم 5 في المائة من المساهمات، يحصلون حاليًا على 2.18 جنيهًا إسترلينيًا مقابل كل جنيه إسترليني يخصصونه للتقاعد.

ولكن إذا قام صاحب العمل بتخفيض هذا المبلغ إلى 3 في المائة فقط، فسيحصلون على 1.75 جنيه إسترليني فقط مقابل كل جنيه إسترليني يدخرونه في معاشهم التقاعدي، حسبما وجد التحليل الذي أجرته شركة كويلتر. وهذا أقل بنسبة 20 في المائة من دخل التقاعد.

يقول جون جرير، رئيس سياسة التقاعد في شركة إدارة الثروات: “إن هذه الخطوة تخلق بشكل فعال انقسامًا بين الثروة “الجيدة” و”السيئة”، مما يشير إلى أنه من المقبول فرض ضرائب على العاملين في القطاع الخاص مع حماية نظرائهم في القطاع العام”.

“إذا لم يتم حماية العاملين في القطاع العام من هذا التغيير، فإنهم سيواجهون تأثيرات مماثلة لتلك التي تم تحديدها للقطاع الخاص، مثل زيادة تكاليف معاشاتهم التقاعدية الحالية واحتمال انخفاض الزيادات في الأجور.”

توصلت الحسابات التي أجرتها منصة الاستثمار AJ Bell إلى أن الشخص الذي يكسب 35000 جنيه إسترليني، ويرتفع راتبه بنسبة 2 في المائة سنويًا، سيكون حاله أسوأ بمقدار 177000 جنيه إسترليني بعد 35 عامًا إذا خفض صاحب العمل المبلغ الذي يدفعه في معاشاته التقاعدية من 8 في المائة إلى الحد الأدنى. من 3 في المائة. الشخص الذي يكسب 60 ألف جنيه إسترليني اليوم سيكون أفقر بـ 303 ألف جنيه إسترليني عند التقاعد.

وإذا حدث هذا، فسوف يحصل العمال على تقاعد أقل مقابل كل جنيه إسترليني يدخرونه في معاشاتهم التقاعدية، ولن تعمل أموالهم بنفس القدر من الجهد.

لفترة طويلة، تم تبرير سخاء معاشات التقاعد في القطاع العام من خلال الاقتراح بأن الموظفين يحصلون على أجور أقل خلال حياتهم العملية.

لكن أرقام الأرباح الرسمية تظهر أن هذا مجرد أسطورة.

وفقًا لمكتب الإحصاءات الوطنية، بلغ متوسط الدخل (بما في ذلك المكافآت) في القطاع العام 698 جنيهًا إسترلينيًا في الأسبوع بينما كان العاملون في القطاع الخاص يحصلون على 669 جنيهًا إسترلينيًا في الأسبوع.

وتقول البارونة ألتمان، وزيرة المعاشات التقاعدية السابقة، إن هذه الخطوة “لا يمكن الدفاع عنها” وستؤدي إلى “فوضى” لمعاشات التقاعد في المملكة المتحدة.

وأضافت: “إن إجبار جميع دافعي الضرائب على دفع مساهمات التأمين الوطني لصاحب العمل مقابل ترتيبات التقاعد السخية للغاية بالفعل هو أمر غير عادل بشكل واضح بالنسبة لأصحاب العمل والعاملين في القطاع الخاص، ويزيد من عدم المساواة في توفير المعاشات التقاعدية للقوى العاملة”.

يقول توم سيلبي، من شركة AJ Bell: “حقيقة أن هذه الأنواع من المعاشات التقاعدية (المنفعة المحددة) قد اختفت تقريبًا في القطاع الخاص تُظهر مدى سخائها – وباهظ الثمن -“.

“إن إدارتها تكلف الكثير لدرجة أن الدولة وحدها هي التي تشعر أن لديها القدرة على تقديمها للموظفين، لأن لديها دولة بأكملها تدعم التكاليف.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.