انخفضت قيمة المنزل النموذجي في أغسطس ، وفقًا لآخر الأرقام من مجتمع البناء على مستوى البلاد ، حيث أن التكهنات حول التغييرات الضريبية “تخاطر بإرسال الأسعار”.

انخفضت أسعار المنازل بنسبة 0.1 في المائة أو 1،585 جنيه إسترليني على مدار الشهر ، كما أظهرت أرقامها.

وهذا يعني أن متوسط عقار المملكة المتحدة يبلغ حاليًا 271،079 جنيهًا إسترلينيًا ، وهو أعلى بنسبة 2.1 في المائة عن أغسطس من العام الماضي.

ومع ذلك ، فهذا يعني أن متوسط أسعار المنازل أقل من ذروته في أغسطس 2022 ، عندما بلغت 273،751 جنيهًا إسترلينيًا.

يعتقد توم بيل ، رئيس البحوث السكنية في المملكة المتحدة في وكيل العقارات نايت فرانك ، شائعات حول التغييرات في ضريبة الممتلكات التي يمكن للمستشارة راشيل ريفز أن تجعلها في خطر الميزانية القادم مزيد من انخفاض أسعار المنازل.

وقال بيل: “انخفضت أسعار المنازل منذ شهر مارس حيث تستمر السوق في ارتفاع معدلات رسوم الدمغة والعرض في تجاوز الطلب”.

“إن معدلات الرهن العقاري الثابتة تعني أن أرقام المعاملات قد تحسنت خلال ذلك الوقت ، لكن المخاطر الأخيرة لضريبة الممتلكات تخاطر بإرسال كل من المبيعات والأسعار إلى انخفاض حيث يتعامل المشترون والبائعون مع عدم اليقين قبل الميزانية للسنة الثانية على التوالي.”

أسعار المنازل: شهد أغسطس انخفاض معدل النمو السنوي إلى 2.1 ٪ ، بانخفاض عن 2.4 ٪ في يوليو. انخفضت الأسعار بنسبة 0.1 ٪ في الشهر ، بعد مراعاة الآثار الموسمية

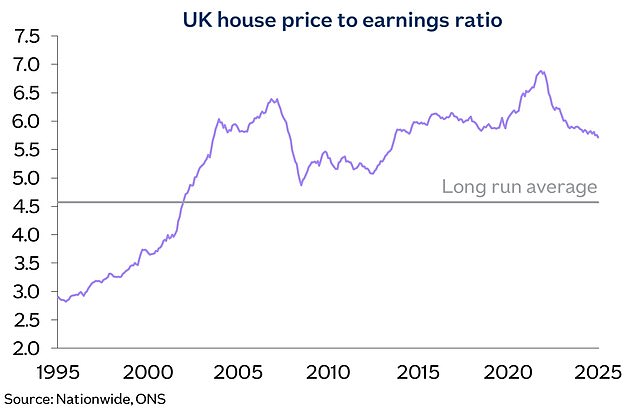

قال روبرت غاردنر ، كبير الاقتصاديين في Nationwide ، إن أسعار المنازل لا تزال “لا يمكن تحملها” بالنسبة إلى المعايير طويلة الأجل.

وقال على مستوى البلاد إن متوسط سعر المنزل في المملكة المتحدة هو حاليا 5.8 ضعف متوسط الراتب السنوي لشخص في العمل بدوام كامل ، وهو أعلى بكثير من المتوسط على المدى الطويل البالغ 4.8 ، في جميع أنحاء البلاد.

ويأتي ذلك في الوقت الذي تم فيه توزيع الشائعات حول التغييرات المحتملة على رسوم الختام وضريبة المجلس وضريبة الأرباح الرأسمالية التي يمكن تقديمها في ميزانية الخريف راشيل ريفز المستشارة راشيل ريفز.

يشاع أن راشيل ريفز تفكر في خطط لإلغاء رسوم ختم وضريبة المجلس لصالح نظام جديد.

من المحتمل ، يمكن أن ترى أن أصحاب المنازل في Bill Duty Duty يمكن أن يتم إلغاؤه عند الشراء يمكن إلغاؤه لصالح ضريبة سنوية للمنازل التي تزيد عن 500000 جنيه إسترليني.

يشاع المستشار أيضًا أنه يفكر في فرض رسوم على بعض أصحاب المنازل على ضريبة إذا كانوا يبيعون منزلهم ويحققون ربحًا.

في الوقت الحالي ، لا يتعين على الناس دفع ضريبة الأرباح الرأسمالية إذا كانوا يبيعون المنزل الذي يعيشون فيه وزاد السعر منذ أن اشتروه.

ولكن وفقًا لصحيفة التايمز ، تفكر ريفز في تغيير القواعد حتى تصبح ضريبة الأرباح الرأسمالية مستحقة الدفع على بيع المنازل التي تزيد قيمتها عن 1.5 مليون جنيه إسترليني.

في الممتلكات السكنية ، يتم فرض ضريبة أرباح رأس المال حاليًا بنسبة 18 في المائة على دافعي الضرائب الأساسيين ، و 24 في المائة لارتفاع دافعي الضرائب في الأسعار – ولكن مع أي مكسب كبير ، من المحتمل أن يدفع الناس معظمها بمعدل أعلى.

وذلك بسبب إضافة ربح رأس المال إلى الدخل الطبيعي للشخص لتحديد معدل الضريبة.

وقالت التايمز إن عتبة بقيمة 1.5 مليون جنيه إسترليني ستصل إلى حوالي 120،000 من مالكي المنازل الذين يعانون من دافعي الضرائب ذوي المعنى الأعلى مع فواتير ضريبة الأرباح الرأسمالية البالغة 199،973 جنيهًا إسترلينيًا.

لا تزال القدرة على تحمل تكاليف المشترين ممدودة بالنسبة إلى المعايير طويلة الأجل ، وفقًا لكبير الاقتصاديين في Nationwide روبرت غاردنر

لا تزال تكاليف الرهن العقاري تحديًا

كما أبرز Nationwide تكاليف الرهن العقاري المرتفعة كتحدي مستمر ، وخاصة للمشترين لأول مرة.

وقالت إن متوسط الربح الذي يشتري عقار المشتري النموذجي لأول مرة مع إيداع بنسبة 20 في المائة واجه مدفوعات الرهن العقاري الشهرية المكافئة لحوالي 35 في المائة من رواتبها التي تقل عن المنزل ، وهي أعلى بكثير من المتوسط على المدى الطويل البالغ 30 في المائة.

وأضاف غاردنر: “لا تزال أسعار المنازل مرتفعة مقارنةً بدخول الأسرة ، مما يجعل رفع وديعة تحديًا للمشترين المحتملين ، خاصة بالنظر إلى تكلفة الضغوط المعيشية الشديدة في السنوات الأخيرة.

“إلى جانب حقيقة أن تكاليف الرهن العقاري تزيد عن ثلاثة أضعاف المستويات السائدة في أعقاب الوباء ، وهذا يعني أن تكلفة خدمة الرهن العقاري هي أيضًا عائق بالنسبة للكثيرين.”

ستصبح أسعار المنازل أكثر بأسعار معقولة إذا استمرت دخل الشعوب في الارتفاع وتبقى أسعار المنازل مسطحة.

يمكن أن يساعد انخفاض أسعار الفائدة أيضًا ، لأن هذا من شأنه أن يقلل من معدلات الرهن العقاري.

وقال غاردنر إن هذا “سيدعم الطلب على المشتري ، خاصة وأن ميزانيات الأسر المعيشية قوية ومن المتوقع أن تظل ظروف سوق العمل قوية”.

تراجعت أسعار المنازل لسببين ، وفقًا لجوناثان هوبر ، الرئيس التنفيذي لمكتشف العقارات في Garrington. “طوفان من العرض الذي جعل هذا سوق المشتري وشيكًا للواقع” إلى المدرسة “بين البائعين.

يقول هوبر: “الدرس الأول هو دورة تحطم في الاقتصاد – وقوة العرض والطلب”.

“يتم تنفيذ الصفقات ، ولكن في أجزاء كثيرة من البلاد ، يوجد عدد أكبر من البائعين أكثر من المشترين الجادين ، وهذا يسمح للمشترين بأخذ وقتهم والتفاوض بشدة على السعر.

في استجابة ، يجبر البائعون على تسعير منازلهم بشدة فقط للحصول على المشترين المحتملين عبر الباب.

“في حين أن المشترين الحساسين لأسعار الفائدة ، مثل المشترين لأول مرة ، لا يزالون نشطين للغاية ، فإن المشترين التقديريين الذين يزيد عددهم عن سلم الممتلكات بدأوا في تبني نهج” الانتظار والرؤية “استجابةً لتقارير الإصلاحات الضريبية المحتملة في ميزانية الخريف”.