توفر المعاشات التقاعدية دخلا مضمونا حتى وفاتك، وتسمح الاضطرابات الأخيرة في أسواق السندات لمقدمي الخدمات بتقديم صفقات أفضل بكثير على هذه المنتجات.

تعتبر تكاليف الاقتراض المرتفعة بمثابة صداع للحكومة، ولكنها تعني أيضًا عوائد أعلى للمؤسسات الراغبة في شراء سندات المملكة المتحدة، المعروفة باسم السندات الحكومية.

وهذا يمكن شركات التقاعد من تمويل معدلات أكثر جاذبية للأشخاص الذين يريدون دخلاً آمنًا من المعاش السنوي في سن الشيخوخة.

تعتبر المعاشات التقاعدية عملية شراء كبيرة وطويلة الأجل، ولا يمكنك تغيير رأيك بعد ذلك، لذا فهي ليست شيئًا يمكن شراؤه لمجرد نزوة بعد اضطراب السوق.

ولكن إذا كنت منفتحًا على التفكير في واحدة على أي حال، ربما للعمل جنبًا إلى جنب مع صندوق التقاعد المستثمر، فمن المفيد التحقق من المعدلات الحالية.

مقابل 100000 جنيه إسترليني، يمكن لرجل يتمتع بصحة جيدة يبلغ من العمر 65 عامًا أن يحصل على دخل يقارب 7500 جنيه إسترليني سنويًا، وفقًا لأفضل بيانات الشراء – انظر أدناه.

في نفس السيناريو وبنفس السعر، يمكن لمعاش سنوي واحد يرتفع بنسبة 3 في المائة سنويا وله فترة ضمان مدتها خمس سنوات – حماية أموالك مباشرة بعد الشراء – أن يدر 5400 جنيه إسترليني سنويا.

يمكن لنفس الشخص الذي لديه زوجة أصغر منه بثلاث سنوات شراء معاش سنوي مشترك مع الحماية من التضخم، ولكن لا يوجد ضمان يوفر أكثر من 4800 جنيه إسترليني سنويًا، وفقًا لأحدث بيانات الصناعة من Hargreaves Lansdown.

المصدر: أفضل أرقام صناعة الشراء من Hargreaves Lansdown، 16 يناير

ما الذي يجب أن تضعه في الاعتبار عند شراء المعاش؟

لقد دفعت إصلاحات حرية المعاشات التقاعدية قبل عقد من الزمن معظم المدخرين إلى الاحتفاظ بصناديق معاشاتهم التقاعدية مستثمرة والعيش على عمليات السحب أثناء الشيخوخة.

تم تجنب المعاشات التقاعدية لسنوات بسبب ضعف المعدلات والشروط التقييدية، وبعد اكتساب سمعة سيئة على خلفية فضائح سوء بيع المعاشات التقاعدية.

الآن هناك عودة إلى معدلات الأقساط السنوية، وهنا ما يجب التفكير فيه عند تحديد ما إذا كانت تناسبك.

– قد تتمكن من الحصول على معدل “معزز” إذا انتظرت لشراء معاش سنوي حتى تكبر وتتدهور صحتك.

– يمكنك التفكير مرة أخرى في استراتيجية الاستثمار والسحب الخاصة بك، وشراء القسط السنوي بالترادف أو كمصدر بديل للدخل لاحقًا، ولكن لا يمكنك الخروج من القسط السنوي بمجرد شرائه.

– إذا كنت بصحة جيدة، فإن أفضل الأسعار هي على الحياة الفردية، ولا توجد معاشات “مستوى” مرتبطة بالتضخم، ولكن ضغوط تكلفة المعيشة الحالية تسلط الضوء على مدى أهمية الحصول على بعض الحماية ضد ارتفاع الأسعار.

– إذا اشتريت معاشًا واحدًا وليس مشتركًا، فلن يكون هناك شيء لزوجتك إذا مت أولاً، لذا فكر في ما سيتعين عليهم العيش عليه وناقشه معهم قبل اتخاذ القرار. يكتشف العديد من الأرامل والأرامل أن خيار المعاش السنوي لشريكهم قد تركهم بدون دخل بعد فقدانهم، مما أجبرهم على العيش على إعانات الدولة الهزيلة.

– فكر في شراء معاش سنوي مع “فترة ضمان”، والتي تحمي من خسارة كل أو معظم أموال الشراء الخاصة بك في حالة وفاتك بعد ذلك بوقت قصير.

– إذا كنت بحاجة إلى شراء راتب سنوي للرعاية طويلة الأجل أو راتب سنوي للاحتياجات الفورية لتغطية تكاليف الرعاية الخاصة بك أو بشخص عزيز عليك، ويتم دفع الأموال مباشرة إلى الشركة التي تقدم الرعاية، فسيكون هذا الدخل معفيًا من الضرائب.

– يجب عليك التسوق للحصول على أفضل العروض. تحتوي خدمة Money Helper المجانية المدعومة من الحكومة على أداة مستقلة لمقارنة الأقساط السنوية هنا.

الوقت لشراء المعاش؟ ماذا يقول خبراء المال

تقول هيلين موريسي، رئيسة قسم تحليل التقاعد في هارجريفز لانسداون: “مع انخفاض قيمة السندات الحكومية، يزداد العائد منها، مما يؤدي إلى ارتفاع معدلات الأقساط السنوية”.

“لقد تسبب الاضطراب في أسواق السندات في ارتفاع دخل المعاشات التقاعدية، مما أعطى دفعة إضافية للسوق التي تمتعت بالفعل بعام ممتاز.”

وتتوقع أن ترى استمرار زيادة الاهتمام بالمعاشات التقاعدية، لكنها تحذر من أنه من المهم أن تنظر قبل أن تقفز، وأنك لا تحتاج إلى تسديد جميع معاشاتك التقاعدية في نفس الوقت.

“يمكنك اتباع نهج مرن والدفع على مراحل طوال فترة تقاعدك مع تطور احتياجاتك. وهذا يعني أن رصيدك المتبقي يمكن أن يظل مستثمرًا في سحب الدخل حيث يمكن أن ينمو بينما تحصل على إمكانية الاستفادة من الدخل السنوي الأعلى مع تقدمك في العمر.

خبراء التقاعد: من اليسار، هيلين موريسي، توم سيلبي ونيك فلين

يقول توم سيلبي، مدير السياسة العامة في شركة AJ Bell: “لقد عانت المعاشات التقاعدية من حالة ركود طوال العقد الأول من القرن الحادي والعشرين، ويرجع ذلك جزئيا إلى أن عائدات السندات الحكومية – التي تحدد إلى حد كبير الأسعار التي تقدمها شركات التأمين – ظلت منخفضة بشكل مستمر”.

“لقد أثبتت المرونة المتاحة للمستثمرين الذين يسحبون أموالهم أيضًا شعبية كبيرة منذ إدخال حريات المعاشات التقاعدية في عام 2015.”

ويقول إن المعدلات قد تحسنت بشكل كبير منذ ميزانية Truss-Kwarteng المصغرة، مضيفًا “من المرجح أن تأتي المعاشات التقاعدية على الرادار بالنسبة لملايين المتقاعدين الذين ربما رفضوها في السابق باعتبارها ذات قيمة سيئة”.

يقترح سيلبي أن يسأل الناس أنفسهم خمسة أسئلة عند اختيار المعاش السنوي أو السحب، أو مزيج من ذلك لتوفير دخل في سن الشيخوخة.

1. ما مدى تقديرك للمرونة مقارنة بالأمان؟

2. هل أنت على استعداد للانخراط في الاستثمار أم أنك تفضل اتباع نهج عدم التدخل؟

3. هل يمكن أن تتغير احتياجات دخلك في المستقبل، لأنها إذا تقلبت فإن السحب قد يكون جذابا؟

4. هل أنت بصحة جيدة، لأنه إذا لم يكن الأمر كذلك فقد تتمكن من الحصول على معدل سنوي “معزز” أفضل؟

5. ما هي أولوياتك فيما يتعلق بالموت – هل هو ترك المال لأحبائك؟

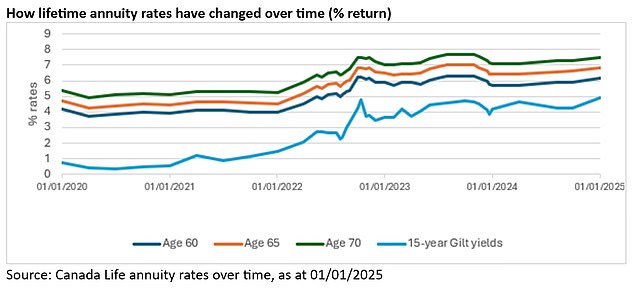

المصدر: كندا لايف

يقول نيك فلين، مدير دخل التقاعد في شركة كندا لايف: إن الإنفاق الحكومي الإضافي وعدم اليقين العالمي وارتفاع الضرائب كلها عوامل تساهم في الزيادة الأخيرة في تكلفة الاقتراض الحكومي.

“على الرغم من عدم وجود ضمانات للحديد الزهر، إذا استمر هذا الاتجاه، فمن المحتمل جدًا الحفاظ على معدلات الأقساط السنوية أو حتى زيادتها في عام 2025.

'المعاشات توفر للأفراد الأمن والدخل المضمون مدى الحياة. ومع ذلك، من المهم طلب المشورة من أخصائي الأقساط السنوية أو المستشار المالي المنظم الذي سيكون قادرًا على مساعدتك في العثور على أفضل منتج للأقساط السنوية لك، مع تضمين فوائد أوسع محتملة لزوجتك أو أحبائك أيضًا.

“في كلتا الحالتين، تأكد من البحث عن الخيار الأفضل بدلاً من قبول عرض شركة التأمين الحالية حيث أن قرار شراء القسط السنوي لا رجعة فيه.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.