هل أنقذت بحكمة ، واستثمرت بشكل جيد وبناء معاش تقاعدي صحي للاستمتاع بالتقاعد والانتقال إلى أحبائك؟

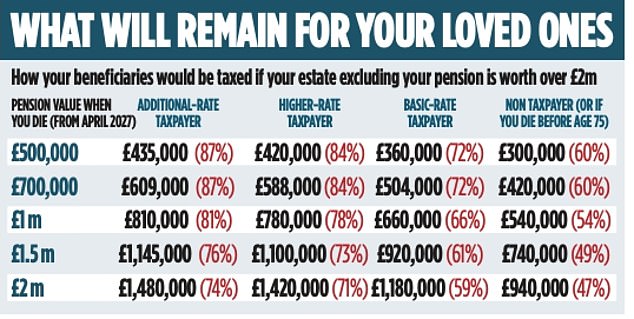

ثم احذر. يمكن ابتلاع ما يصل إلى 87 في المائة منه في الضرائب عندما تموت بمجرد تقديم قواعد ضريبة الميراث الجديدة في عام 2027 ، يمكن أن تكشف الثروة والتمويل الشخصي في حساباتنا الجديدة.

المعاشات التقاعدية معفاة حاليًا من ضريبة الميراث ، مما جعلها وسيلة شهيرة لتمرير الثروة إلى الجيل القادم. جميع الأصول الأخرى تجذب ضريبة الميراث بمعدل ثابت قدره 40 في المائة ، بمجرد تجاوز مخصصاتك.

اعتبارًا من أبريل 2027 ، ستعتبر المعاشات جزءًا من العقارات الخاصة بك لحسابات ضريبة الميراث بعد التغييرات التي أعلنها المستشارة راشيل ريفز في ميزانية الخريف العام الماضي.

لكن المراوغات التي تم التغاضي عنها في القواعد تعني أنه في بعض الحالات يمكن فرض الضرائب على المعاشات بمعدل أعلى بكثير من 40 في المائة – في بعض الحالات تصل إلى 87 في المائة.

يشرح الخبراء سبب حدوث ذلك – وما يمكنك فعله لحماية نفسك.

كيف يأتي Quirk؟

كل شخص لديه اثنين من البدلات الرئيسية التي تسمح لهم بتمرير نسبة من أصولهم خالية من ضريبة الميراث.

الأول يسمى الفرقة المعدلة ، والتي تتيح لك تسليم ما يصل إلى 325000 جنيه إسترليني خالية من ضريبة الميراث. يمكن للأزواج المتزوجين أو في شراكة مدنية الجمع بين بدلاتهم لتمرير ما يصل إلى 650،000 جنيه إسترليني من الضرائب.

والثاني هو الفرقة السكنية المعدلة ، وهو بدل إضافي إذا كنت تمر في منزل عائلي لتوجيه أحفاد مثل الأطفال. في هذه الحالة ، يمكنك تمرير منزل يصل إلى 500000 جنيه إسترليني من ضريبة الميراث – أو مليون جنيه إسترليني للأزواج.

ومع ذلك ، إذا كان إجمالي أصولك يتجاوز مليوني جنيه إسترليني ، فستبدأ في خسارة النطاق السكني الخاص بك. يتم تخفيضها بمقدار 1 جنيه إسترليني مقابل كل 2 جنيه إسترليني أن عقارك تتجاوز 2 مليون جنيه إسترليني. هذا يعني أنك تفقد بدلك تمامًا إذا كانت عقارك بقيمة أكثر من 2.35 مليون جنيه إسترليني – أو 2.7 مليون جنيه إسترليني للأزواج.

الآن دعنا نحسب فاتورة ضريبة الميراث عندما يعتبر معاشك جزءًا من عقارك.

إذا كان لدى زوجين منزل عائلي بقيمة 2 مليون جنيه إسترليني ودخرات تقاعدية قدرها 700000 جنيه إسترليني ، بموجب قواعد اليوم ، فإن إجمالي العقارات الخاضعة للضريبة لأغراض IHT ستكون مليوني جنيه إسترليني. وذلك لأن المعاشات التقاعدية لم يتم تضمينها بعد. يمكنهم استخدام الفرقة السكنية المعدلة للسكن لتمرير مليون جنيه إسترليني من ضريبة المنازل العائلية. سيتم فرض ضريبة على مليون جنيه إسترليني بنسبة 40 في المائة ، مما يؤدي إلى فاتورة ضريبة الميراث بقيمة 400000 جنيه إسترليني.

ولكن من أبريل 2027 ، ستكون العقارات الخاضعة للضريبة 2.7 مليون جنيه إسترليني ، لأنه سيتم تضمين المعاش. سيكون مقر إقامتهم الكامل مع نسخهم ، وسيكون لديهم فقط 650،000 جنيه إسترليني من النطاق لا شيء لخفض فاتورة ضريبة الميراث.

سيدفع المستفيدون 40 في المائة على مبلغ 2.05 مليون جنيه إسترليني مسؤول عن الضريبة ، مما يؤدي إلى إجمالي فاتورة ضريبية قدرها 820،000 جنيه إسترليني – أكثر من ضعف المبلغ البالغ 400000 جنيه إسترليني الذي سيتم فرضه اليوم. من بين 2.7 مليون جنيه إسترليني الذين يتعين عليهم نقلهم ، سيحصل أحبائهم على 1.88 مليون جنيه إسترليني فقط.

من بين الضريبة الإضافية البالغة 420،000 جنيه إسترليني ، سيدفع المستفيدون من أبريل 2027 ، 280،000 جنيه إسترليني هو IHT على المعاش (40 في المائة من 700،000 جنيه إسترليني) والآخر 140،000 جنيه إسترليني من فقدان فرقة إقامتك (40 في المائة من 350،000 جنيه إسترليني). لكن الضريبة لا تتوقف عند هذا الحد ، لأنه إذا ماتت بعد سن 75 عامًا ، فيجب على المستفيدين دفع ضريبة الدخل بمعدل الضريبة الهامشية عند قيامهم بسحب من معاشك التقاعدي.

بالنسبة لدافعي الضرائب الأساسي ، سيكون ذلك بنسبة 20 في المائة ، ولكن بالنسبة لدافعي الضرائب الإضافي ، قد يصل هذا إلى ضريبة قدرها 45 في المائة. في هذه الحالة ، تكمن النتيجة في أنه بمجرد دفع جميع الضريبة ، يمكن أن ينتهي المستفيدون بما يصل إلى 13 في المائة من المعاشات التقاعدية التي تركتها – فقط 91000 جنيه إسترليني من 700000 جنيه إسترليني.

يقول كارل روبرتس ، وهو مخطط مالي قانوني في RTS Financial Planning: “ضريبة واحدة سيئة بما فيه الكفاية ، ولكن لتطبيق ضريبة ثانية بمجرد أن يكون لدى المستفيدين من الجشع. إنها خيانة مطلقة للمتقاعدين الذين أمضوا سنوات في توفير واستثمار وبناء ما من المحتمل أن يكون ثاني أكبرهم أو في بعض الحالات ، أكبر أصول.

“قد تقول الحكومة إن المعاشات لم تكن مقصودًا أن تكون وسيلة لإقامة الفوائد ومن المفترض أن تكون للإنفاق في تقاعد المرء. ولكن إذا كنت قد انقذت حياتك كلها ، فمن غير المرجح أن تقضي معاشك التقاعدي “.

سيتم ضرب المزيد من العائلات

يبلغ عدد الوفيات التي تؤدي إلى فاتورة ضريبة الميراث حاليًا حوالي 4.35 في المائة ، وفقًا لـ HMRC. ولكن من المحتمل أن يرتفع العدد إلى حد كبير بمجرد أن يتم تضمين مدخرات التقاعد – خاصة في جنوب شرق ولندن. يبلغ متوسط سعر المنزل 552،000 جنيه إسترليني في لندن و 386،000 جنيه إسترليني في الجنوب الشرقي ، في حين أن متوسط قدر المعاشات التقاعدية لشخص يبلغ من العمر 65 عامًا يزيد عن 190،000 جنيه إسترليني. من المحتمل أن تكون العديد من العائلات هنا قريبة من عتبة IHT.

لم يتغير بدل IHT البالغ 325،000 جنيه إسترليني منذ عام 2009 ، في حين لم يتغير بدل الممتلكات الإضافية عند 175،000 جنيه إسترليني. ستبقى هذه العتبات مجمدة حتى عام 2030 على الأقل.

بلغت إيصالات ضريبة الميراث 8.2 مليار جنيه إسترليني في العام من أبريل 2024 إلى مارس 2025 – بزيادة 11 في المائة في العام السابق. بلغت إيصالات IHT 800 مليون جنيه إسترليني في أبريل 2025 وحده ، بزيادة 14 في المائة على أساس سنوي ، وأرقام من معرض HMRC.

حوالي 4500 أسرة في لندن و 5860 في جنوب شرق دفعت ضريبة الميراث في السنة الضريبية 2021/22 ، وفقا لآخر بيانات HMRC. هذا يقارن مع 325 في أيرلندا الشمالية و 484 في الشمال الشرقي.

الخطوات التي يمكنك اتخاذها

إذا كان لديك عقار بقيمة تزيد عن مليوني جنيه إسترليني ، فقد يكون هناك خيار واحد هو التخلي عن المال. هذا من شأنه أن يسمح لك بالحفاظ على النطاق الكامل للإقامة البالغ 350،000 جنيه إسترليني للزوجين (أو 175000 جنيه إسترليني للشخص الواحد).

يقول جوناثان هالبردا ، المستشار المالي في Wesleyan Financial Services: “إن تقديم هدايا من المال أو الأصول للأحباء هو أحد أكثر الطرق المباشرة لتقليل ضريبة الميراث الخاصة بك”.

يمكنك التخلي عن 3000 جنيه إسترليني كل سنة ضريبية دون القلق بشأن ضريبة الميراث. انتقل إلى: gov.uk/inheritance–DAX/GIFTS.

يمكنك أيضًا تقديم هدايا أكبر ، طالما أنك تعيش بعد سبع سنوات على الأقل من تقديم الهدية. إذا ماتت في غضون سبع سنوات ، فإن ذلك سيقلل من بدل ضريبة الميراث الرئيسي.

تذكر أن خطة تضمين المعاشات التقاعدية لأغراض ضريبة الميراث لا تزال في مرحلة الاقتراح ولم يتم توضيح أي شيء بعد. لذلك ، فكر بعناية قبل اتخاذ أي قرارات طفح جلدي. سيتمكن المستشار المالي أو مخطط الثروة من مساعدتك في معرفة ما هو مناسب لك ولعائلتك. يمكن أن تكون القواعد معقدة ، لذا فإن البحث عن مشورة الخبراء أمر يستحق العناء.