ارتفعت أسعار المنازل هذا الشهر، وفقا لأحدث الأرقام الصادرة عن جمعية البناء الوطنية.

وارتفعت قيمة المنزل النموذجي بنسبة 0.3 في المائة أو 231 جنيهًا إسترلينيًا فقط، حيث ارتفعت من 271.995 جنيهًا إسترلينيًا إلى 272.226 جنيهًا إسترلينيًا بين سبتمبر وأكتوبر.

ومقارنة بهذا الوقت من العام الماضي، ارتفعت أسعار المنازل بنسبة 2.4 في المائة، وفقاً للتبادل.

ويتبع ذلك بيانات بنك إنجلترا الصادرة يوم الأربعاء والتي أظهرت أن عدد القروض العقارية التي تمت الموافقة عليها في سبتمبر ارتفع بنسبة 1.5 في المائة.

يقول خبراء سوق العقارات الآن أن أسعار المنازل ونشاط الرهن العقاري أثبتت مرونتها على الرغم من الشائعات عن تغييرات في ضريبة الأملاك في الميزانية يوم 26 نوفمبر.

وبحسب ما ورد يفكر المستشار في فرض “ضريبة القصر” الجديدة التي قد يتم تطبيقها أصحاب المنازل التي تبلغ قيمتها أكثر من 2 مليون جنيه إسترليني يدفعون 1 في المائة على أي شيء يزيد عن هذا المبلغ كل عام.

ارتفاع طفيف: شهد شهر أكتوبر ارتفاعًا طفيفًا في معدل النمو السنوي لأسعار المنازل إلى 2.4%، من 2.2% في سبتمبر

هناك أيضًا شائعات بأنها قد تستبدل رسوم الدمغة بضريبة عقارية سنوية جديدة على المنازل التي تبلغ قيمتها أكثر من 500 ألف جنيه إسترليني أو ضريبة أرباح رأس المال والتي تبدأ عندما يتم بيع منازل تبلغ قيمتها 1.5 مليون جنيه إسترليني أو أكثر، بالإضافة إلى غارة ضريبية إضافية على الملاك.

وقال أنتوني كودلينج، رئيس قسم الإسكان الأوروبي لبنك الاستثمار في RBC Capital Markets: “إذا كان سوق الإسكان شيئًا واحدًا، فهو مرن”.

“أسعار المنازل تقترب من أعلى مستوياتها على الإطلاق، لكن معدلات الرهن العقاري تزيد عن الضعف عما كانت عليه قبل كوفيد، واحتمال المزيد من التخفيضات في أسعار الفائدة سيعزز أسعار المنازل”.

وينتظر العديد من الراغبين في الانتقال لمعرفة ما سيحدث بعد ذلك، وفقًا لبابك إسماعيل، الرئيس التنفيذي لمنصة شراء المنازل OneDome.

ويقول إن بعض الناس ينتظرون لمعرفة ما إذا كانت الضرائب العقارية ستتغير، بينما ينتظر آخرون المزيد من التخفيضات في أسعار الفائدة.

توقع بنك جولدمان ساكس مؤخرًا أن بنك إنجلترا سيخفض أسعار الفائدة عندما يجتمع الأسبوع المقبل.

يقول إسماعيل: “ما نراه حقًا هو أن السوق في وضع الإيقاف المؤقت”. “هناك مرونة بالتأكيد، ولكن ليس الزخم.

“يظهر الاستقرار في أسعار المنازل وحجم المعاملات أن الطلب لم ينهار، ومع ذلك لا يشعر أي من الجانبين – المشترين أو البائعين – بالجرأة بشكل خاص.

“إن التفاؤل الذي قد يصاحب عادة فترة من نمو الأجور وانخفاض التضخم يخفف منه القلق الاقتصادي المستمر.”

هل يمكن أن تستمر أسعار المنازل بعد الميزانية؟

وبمجرد الانتهاء من الميزانية، يعتقد البعض في صناعة العقارات أن أسعار المنازل يمكن أن تبدأ في الارتفاع.

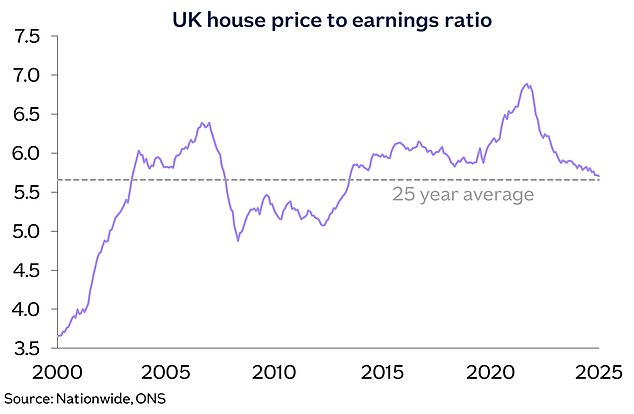

وتظهر بيانات نيشن وايد أنه مع ارتفاع متوسط الأجور بشكل مطرد خلال العام الماضي، يعني هذا المقياس أن المنازل على الأقل أصبحت في متناول الجميع.

للمرة الأولى منذ أكثر من عقد من الزمن، انخفض سعر المنزل المتوسط إلى 5.6 أضعاف متوسط الراتب.

وقال جوناثان هوبر، وكيل الشراء، والرئيس التنفيذي لشركة جارينجتون بروبرتي فايندرز: “هذا يعيد النسبة بين الأسعار والأرباح إلى متوسط المستوى خلال الـ 25 عامًا الماضية”.

“يكسب الناس المزيد، ومع تجاوز الأجور أسعار المنازل وانخفاض تكلفة الاقتراض، يستطيع المزيد من الناس تحمل تكاليف الشراء.”

نسبة سعر المنزل إلى الأرباح: مع استقرار أسعار المنازل وارتفاع الدخل، بدأت المنازل تبدو ميسورة التكلفة مقارنة بدخل الناس

وأضاف إيان ماكنزي، الرئيس التنفيذي لنقابة محترفي العقارات: “بالنظر إلى المستقبل، نتوقع أن يظل النمو متواضعًا ولكنه ثابتًا حتى نهاية العام. وسوف يتوقف الكثير على ميزانية الخريف وأي تدابير سياسية تؤثر على الإسكان أو الضرائب.

“في حين أن الحذر على المدى القصير أمر مفهوم، فإن الصورة على المدى المتوسط تبدو إيجابية بشكل متزايد مع عودة الاستقرار وتحسن مرونة الرهن العقاري.”

كما أعرب روبرت جاردنر، كبير الاقتصاديين في Nationwide، عن تفاؤله بشأن أسعار المنازل في العام المقبل.

وأضاف: “بالنظر إلى المستقبل، من المرجح أن تتحسن القدرة على تحمل تكاليف الإسكان بشكل متواضع إذا استمر نمو الدخل في تجاوز نمو أسعار المنازل كما نتوقع”.

“من المرجح أيضًا أن تنخفض تكاليف الاقتراض قليلاً إذا تم تخفيض سعر الفائدة مرة أخرى في الفصول القادمة.

“وهذا من شأنه أن يدعم طلب المشترين، خاصة وأن الميزانيات العمومية للأسر قوية – وفي الواقع، فإن نسبة ديون الأسر إلى الدخل المتاح في المجمل هي في أدنى مستوياتها منذ عقدين من الزمن.”