تزعم الأبحاث أن زيادة معدلات المعرفة المالية بين البريطانيين هو المفتاح لتعزيز اقتصاد المملكة المتحدة.

إن التحسن في معدلات التعليم المالي بمقدار 10 نقاط مئوية يمكن أن يولد زيادة قدرها 0.3 نقطة مئوية في معدل نمو الناتج المحلي الإجمالي، بعد فترة أربع سنوات، وفقا لبحث أجراه مركز أبحاث الاقتصاد والأعمال والمجموعة المالية الرئيسية.

وهذا يعني أنه إذا وصلت المملكة المتحدة إلى معدل محو الأمية المالية بنسبة 50 في المائة بحلول نهاية العام، يقول مركز CEBR إن نمو الناتج المحلي الإجمالي التراكمي المتوقع للسنوات الأربع المقبلة يمكن رفعه إلى 4.8 في المائة، من التوقعات الحالية البالغة 4.5 في المائة.

ويضيف مركز CEBR والمدير أن تحسين الثقافة المالية سيعني أيضًا أن البريطانيين سيكونون أقل عرضة للتخلف عن سداد القروض، وأكثر عرضة للاقتراض بشكل مسؤول، وسيبذلون المزيد من الجهد للمساعدة في تنمية الاقتصاد.

ويزعم البحث أن تحسنًا بمقدار نقطة مئوية واحدة فقط في معدلات الثقافة المالية من شأنه أن يؤدي إلى انخفاض بنسبة 2.78 نقطة مئوية في حالات التخلف عن سداد القروض الأسرية.

يقول المدير إن الثقافة المالية في المملكة المتحدة متخلفة مقارنة بحجم وقوة السوق المالية، ويرجع ذلك إلى حد كبير إلى النهج “التناظري” الذي تتبعه المملكة المتحدة من خلال المناهج المدرسية

ومن شأن نفس التحسن في الثقافة المالية أن يؤدي أيضا إلى زيادة القدرة على تحمل تكاليف القروض وانخفاض بنسبة 6.7 نقطة مئوية في نسب الدين إلى الدخل.

وقال CEBR والمدير إن زيادة بمقدار 10 نقاط مئوية ستؤدي إلى انخفاض نسبة الدين إلى الدخل بمقدار الثلث.

حاليًا، تحتل المملكة المتحدة المرتبة 24 في الثقافة المالية، وفقًا لمؤشر الشمول المالي العالمي الصادر عن CEBR، حيث يعتبر 39 في المائة فقط من السكان “مثقفين ماليًا بالكامل”.

وقال كمال بهاتيا، الرئيس التنفيذي لشركة Principal Asset Management، لـ This is Money: “تظهر البيانات وجود صلة قوية بين ارتفاع المعرفة المالية وانخفاض معدلات التخلف عن سداد ديون الأسر.

“وهذا يعني أنه عندما تصبح المملكة المتحدة أكثر شمولاً مالياً، فإن عدداً أقل من الأسر في المملكة المتحدة سوف يعاني من التخلف عن سداد الديون.

“عندما يفهم الناس كيفية إدارة أموالهم بفعالية، يصبح الاقتراض أكثر استدامة وبأسعار معقولة، مما يؤدي إلى قدر أكبر من الاستقرار المالي وتحسين مستويات المعيشة.

وأضاف: “وهذا يُترجم إلى ضغوط مالية أقل، ومزيد من الدخل المتاح، والقدرة على التخطيط للمستقبل بثقة”.

“كما أنه يفتح الفرص أمام ريادة الأعمال، حيث أن الميزانيات العمومية الأسرية القوية تمكن الناس من الاقتراض بشكل مسؤول لبدء أعمال تجارية أو الاستثمار في أهدافهم.”

ويقول برينسيبل إن الثقافة المالية في المملكة المتحدة متخلفة مقارنة بحجم وقوة السوق المالية، ويرجع ذلك إلى حد كبير إلى النهج “التناظري” الذي تتبعه المملكة المتحدة من خلال المناهج المدرسية.

وقال بهاتيا: “هذا هو المال”: “الأسواق التي تحقق أسرع التحسينات في الشمول المالي، كما هو الحال في آسيا، تفعل ذلك من خلال احتضان التكنولوجيا المالية والخدمات المصرفية الرقمية.

وبعبارة أخرى، بما أن التكنولوجيا تتيح الوصول إلى المعلومات والموارد المالية بشكل أسهل وأسهل، فقد تم دمج التعليم المالي في تجارب المواطنين الحياتية.

“والنتيجة النهائية هي فهم مالي أوسع وأعمق بين السكان.”

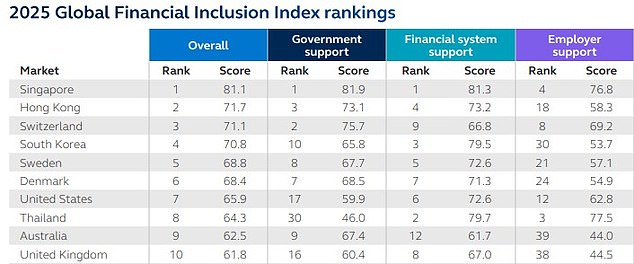

على نطاق أوسع، يصنف CEBR المملكة المتحدة باعتبارها الدولة العاشرة الأكثر شمولاً مالياً، حيث قال حوالي 68 في المائة من الأشخاص إنهم يشعرون بأنهم مشمولون مالياً، مقارنة بـ 59 في المائة قبل عام.

ويقول مركز CEBR إن هذه الزيادة ترجع إلى التحسينات في الدعم من كل من الحكومة والنظام المالي، على الرغم من أن الشركات تضيف أن القيادة الحكومية الجديدة تتوافق عمومًا مع تصور أكثر إيجابية للمستهلك بشأن شمولها المالي.

ومع ذلك، فإن المملكة المتحدة تتخلف عن عدد من البلدان الأخرى التي يشعر سكانها بمزيد من الشمول المالي، بما في ذلك تايلاند والولايات المتحدة.

يعتمد المؤشر على درجات ثلاثة مؤشرات رئيسية؛ الدعم الحكومي ودعم النظام المالي ودعم أصحاب العمل.

المصدر: CEBR

وقال المدير إن المملكة المتحدة تفتقر إلى دعم أصحاب العمل، حيث لا تذهب الشركات إلى حد كافٍ لتوفير المزايا والموارد والتوجيه المالي للموظفين.

وفي العام الماضي، انخفض دعم أصحاب العمل بشكل ملحوظ على خلفية ضغوط الاقتصاد الكلي.

وقال بهاتيا: “نعتقد أن هذا يرجع إلى عدم اليقين المتعلق بالتجارة وانخفاض ثقة الأعمال مع محدودية قدرة أصحاب العمل على تقديم مبادرات مثل مرونة الأجور وبرامج الرفاهية المالية”.

“لقد أدى هذا التراجع إلى إضعاف أحد ركائز الشمول المالي في المملكة المتحدة.

“يستمر تصنيف المملكة المتحدة في المركز العاشر في تسليط الضوء على الحاجة إلى مشاركة أقوى من قبل أصحاب العمل لضمان تقدم أكثر شمولية واستدامة.”

وأضاف بهاتيا: “يدعم الشمول المالي النمو الاقتصادي طويل الأجل في المملكة المتحدة. فعندما يتم تمكين المزيد من الأشخاص ماليًا، فإنهم يساهمون بشكل أكثر نشاطًا في الاقتصاد – حيث ينفقون بشكل مستدام، ويستثمرون بحكمة، ويدفعون الابتكار.

“في جوهر الأمر، يعد التثقيف المالي والشمول المالي أساسيين لتحقيق الرخاء الفردي على المدى الطويل والتنمية الاقتصادية في المملكة المتحدة.