عندما يتحدث الناس معي عن ISA ، فإنهم يميلون إلى أن يعني النقد أو الأسهم ومشاركة الإصدارات – أو أحيانًا ISAs المبتدئين أو مدى الحياة. ولكن هناك نوع من ISA الخامس ، غير المحبوب ، الذي تخلت عن الجميع تقريبًا أو ينسون – التمويل المبتكر (IF) ISA.

أعتقد أن هذا عار. إذا كان لدى ISAs عيوب ولكني كنت أحصل على عوائد معفاة من الضرائب من رقمين. إنها تتيح لك الإقراض للأفراد أو الشركات أو المطورين – تجاوز البنوك التقليدية لتقديم قروض مباشرة.

كما هو الحال مع جميع أنواع ISA ، أي عوائد خالية من الضرائب. يمكنك الاستثمار حتى مخصصك الكامل بقيمة 20،000 جنيه إسترليني في سنة ضريبية. عادةً ما يتم تقديم القروض من قبل العديد من الأفراد الذين يصابون ببعضهم البعض ، لذلك يُعرف أحيانًا باسم التمويل الجماعي أو نظير إلى نظير (P2P). إنها تميل إلى أن تكون أكثر خطورة من الأنواع الأخرى من ISA لأنه في حالة التخلف عن سداد المقترض ، فقد لا تستعيد أموالك. هذا يعني أنك يجب أن تكون حذراً بشأن المشاريع التي تختارها لتمويلها والقيام بواجبك أولاً.

وهذا يعني أيضًا أنه بالنسبة لمعظم الناس ، يجب استخدام IFA فقط لجزء من الادخار الخالي من الضرائب. ومع ذلك ، فإن الاتجاه الصعودي لمزيد من المخاطر هو أنك تميل إلى المكافأة لذلك. أنا من بين 17000 شخص فقط أخرجوا ISA – مقارنة بـ 3.9 مليون مع الأسهم والأسهم و 7.1 مليون مع إصدارات نقدية.

أفضّل ما إذا كانت منتجات ISA و P2P مدعومة بالأصول المادية مثل تطوير العقارات أو البنية التحتية أو عمليات الشراء الأراضي ، لأنه إذا كان المقرض الافتراضي هناك أحد الأصول التي يمكن بيعها لاسترداد الديون.

يتيح لك ISAs المالي المبتكر الإقراض للأفراد أو الشركات أو المطورين – تجاوز البنوك التقليدية لتقديم القروض مباشرة

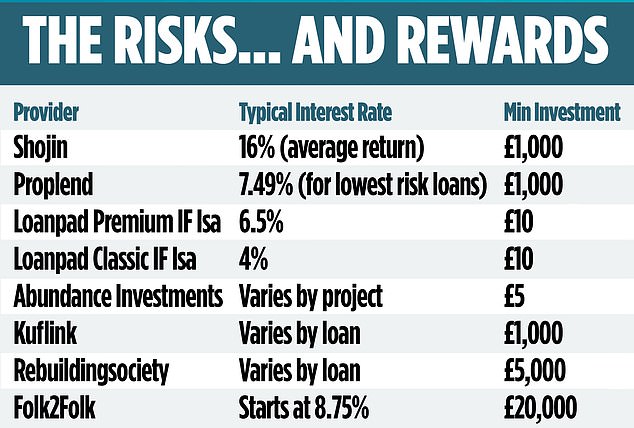

واحد إذا كانت ISA التي أحملها هي مع Shojin ، وهي شركة P2P تضفي للمطورين الذين يقومون ببناء أو تجديد كتل سكنية في منتصف السوق ، والتي تتراوح قيمتها عمومًا من 10 ملايين جنيه إسترليني إلى 100 مليون جنيه إسترليني. أنها تميل إلى أن تكون في المدن الرئيسية أو أحزمة الركاب والعائدات عادة ما بين 14 و 20 في المائة.

يقترح المال للمطورين الفرديين لمشاريع محددة بدلاً من انتشارها في مختلف المشاريع. لذلك إذا فشل أحد المشروع ، فقد تفقد أموالك ، بينما إذا تم نشره في مختلف المشاريع ، فستكون أقل تعرضًا.

ومع ذلك ، إذا تم نشر المخاطر ، فستكون العائدات أقل.

لديّ أموال في ثلاثة مشاريع – وكلها على الطريق الصحيح لجعل بعض النقود اللائقة – وبطبيعة الحال ، فإن جميع استثماراتي مجتمعة تشكل فقط نسبة صغيرة من محفظتي الإجمالية.

أنا أيضا استثمر في منتج غير ISA P2P يسمى BLEND Network. تعطي قروضهم حاليًا 10 في المائة عائد. نظرًا لأن هذه ليست ضمن ISA ، فهناك ضريبة للدفع ، وبالتالي فإن العائد الحقيقي أقرب إلى 8 في المائة. مرة أخرى ، هناك مخاطر متورطة لأنها تقرض أيضًا للمشاريع الفردية.

ومع ذلك ، في خمس سنوات لم يكن لدي أي خسائر. لكنني أنقل الأموال تدريجياً من ذلك إلى استثمارات ملفوفة ISA. سأبدأ بـ Folk2Folk ، التي تعمل منذ عام 2013 وتقوم بقروض مماثلة للمزج ولكن داخل ISA. تبدأ المعدلات من 8.75 في المائة.

بدأ Folk2Folk بتمكين الأشخاص في دائرة نصف قطرها 40 ميلًا من لونسيستون في كورنوال للإقراض للآخرين الذين كانوا يشترون الأراضي أو زراعة الأعمال التجارية أو تطوير المباني. يقول العضو المنتدب روري وارن: “نحن نقدم عادةً قرضًا بقيمة تصل إلى 60 في المائة مما يمنح أمنًا إضافيًا ونقرض فقط لشركات المملكة المتحدة.”

يعترف بأن لديهم في بعض الأحيان قروض حيث توجد مدفوعات الفوائد المتأخرة أو القروض التي تجاوزت النضج ، والتي يديرونها بنشاط. في هذه الحالات ، يدفع المقترضون معدل فائدة أعلى لتعويض المستثمرين. حتى الآن ، لم يكن لديهم خسائر في رأس المال.

الحد الأدنى للاستثمار في Folk2Folk هو 20،000 جنيه إسترليني. يقول وارن: “نحن نفعل ذلك لضمان قاعدة مستثمر ملتزمة ذات قيمة صافية عالية والمستثمرين المتطورة”.

يُسمح بحوالي 65 شركة لتقديم ما إذا كان ISA ، ولكن 40 شركة فقط تسوقها حاليًا. معظم المنتجات إما الإقراض الجماعي أو P2P.

أنا شخصياً مهتم أكثر بإقراض نظير إلى نظير مدعوم من الأصول. يمكن أن يكون التمويل الجماعي مربحًا ، لكن في رأيي ، يكون الأمر أكثر خطورة ويتطلب المزيد من الأبحاث من جانب المستثمر.