وأظهرت البيانات التي اطلعت عليها صحيفة ديلي ميل أن متوسط أقساط التأمين على المنازل انخفض بنسبة 13 في المائة على أساس سنوي في سبتمبر.

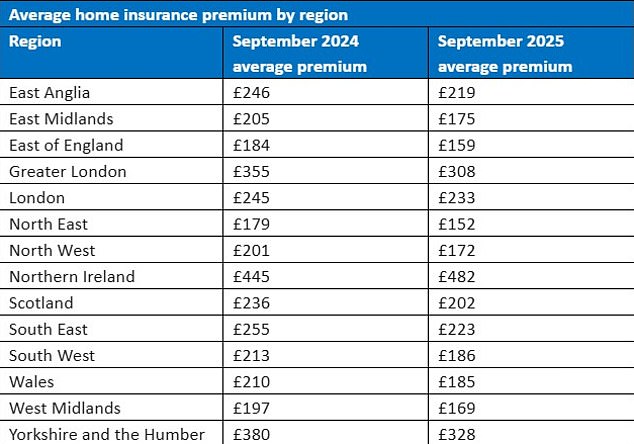

بلغ متوسط التكلفة السنوية للتأمين على المباني والمحتويات 197 جنيهًا إسترلينيًا في سبتمبر 2025، بانخفاض 29 جنيهًا إسترلينيًا من 226 جنيهًا إسترلينيًا في سبتمبر 2024.

وقال موقع مقارنة السوق إن أهم التخفيضات في تكاليف التأمين على المنازل شوهدت في شمال شرق إنجلترا، حيث انخفض متوسط الأسعار من 179 جنيهًا إسترلينيًا إلى 152 جنيهًا إسترلينيًا.

كما انخفض متوسط أقساط التأمين على المنازل بنسبة 15 في المائة من 205 جنيهات إسترلينية إلى 175 جنيهًا إسترلينيًا لهذا العام.

في شمال غرب إنجلترا، دفع أصحاب المنازل عادةً 172 جنيهًا إسترلينيًا للتأمين على المنزل، بانخفاض 14 في المائة من 201 جنيه إسترليني في سبتمبر 2024.

وكان الموقع الوحيد الذي ارتفع فيه متوسط أقساط التأمين على المنازل بدلا من انخفاضه على أساس سنوي هو أيرلندا الشمالية، وفقا لشركة كومبير ذا ماركت، التي استندت في بياناتها إلى عروض الأسعار المقدمة للعملاء الذين يبحثون عن التأمين على المنزل.

تراجع: انخفض متوسط أقساط التأمين على المنازل بنسبة 13٪ على أساس سنوي في سبتمبر، حسبما تظهر البيانات

وفي أيرلندا الشمالية، بلغ متوسط التأمين على المنزل 482 جنيهًا إسترلينيًا، مقارنة بـ 445 جنيهًا إسترلينيًا في العام الماضي.

في حين أن أيرلندا الشمالية كانت لديها أغلى أقساط التأمين على المنازل، فقد تبين أيضًا أن أقساط التأمين في يوركشاير وهامبر ولندن الكبرى مكلفة، حيث بلغ متوسطها 328 جنيهًا إسترلينيًا و308 جنيهات إسترلينية على التوالي.

وكانت المناطق ذات الأسعار المعقولة للتأمين على المنازل خلال العام هي شمال شرق وشرق إنجلترا، حيث بلغ متوسط أقساط التأمين السنوية 152 جنيهًا إسترلينيًا و159 جنيهًا إسترلينيًا على التوالي.

كما يتمتع أصحاب المنازل في ويست ميدلاندز بأقساط ميسورة التكلفة، والتي بلغت 169 جنيهًا إسترلينيًا لمدة عام، بانخفاض عن 197 جنيهًا إسترلينيًا في العام الماضي.

تأكد من أنك مغطى بالطقس الرطب

قال موقع مقارنة السوق إن السعر لا ينبغي أن يكون محور التركيز الوحيد عند اختيار بوليصة التأمين وأنه لا يزال من المهم التأكد من أن التأمين الخاص بك يغطي كل ما قد تحتاجه.

وأشار إلى تحذيرات مكتب الأرصاد الجوية من خريف “أكثر رطوبة من المتوسط”، حيث شهدت أجزاء من البلاد ضعف متوسط مستويات هطول الأمطار في سبتمبر.

يجب على أصحاب المنازل التحقق من سياسات التأمين الخاصة بهم للتأكد من أنها توفر التغطية الكافية، خاصة إذا كان العقار يقع في منطقة معرضة لخطر الفيضانات بشكل أكبر.

تكلفة السكن البديل، والأضرار الناجمة عن الفيضانات التي لحقت بالممتلكات التي تركت شاغرة لفترة معينة، والأضرار التي لحقت بالأسوار أو البوابات أو التحوطات هي بعض الاستثناءات التي قد تستحق البحث عنها عند مراجعة وثائق السياسة.

وقال سام ويلسون، الخبير في شركة Compar the Market: “من المشجع أن نرى انخفاض أقساط التأمين على المنازل”.

“ومع ذلك، في حين أن التكاليف المنخفضة يجب أن تكون أخبارًا موضع ترحيب لأصحاب المنازل، فمن المهم عدم التركيز على السعر وحده.

“مع توقعات الطقس غير المستقر في المستقبل، يجب على الأسر التحقق من أن وثائق التأمين الخاصة بهم توفر مستويات التغطية المناسبة لاحتياجاتهم.

“إنها أيضًا فكرة جيدة أن تقوم بالتسوق ومقارنة الصفقات لأنها قد تحصل على سعر أفضل مقابل أقساط التأمين الخاصة بها.

“إن تخصيص بضع دقائق لمراجعة الغلاف الخاص بك ومقارنتها بالسياسات المختلفة عبر الإنترنت يمكن أن يحدث فرقًا.”

ودفعت شركات التأمين 1.6 مليار جنيه استرليني في المطالبات خلال الفترة بين أبريل ويونيو من هذا العام، وفقا لرابطة شركات التأمين البريطانية.

وبلغ متوسط المطالبات العقارية 6.200 جنيه إسترليني، مع ارتفاع الأحوال الجوية السيئة بنسبة كبيرة من المطالبات.

ماذا تفعل إذا ارتفع قسط التأمين على منزلك

لن يشهد الجميع انخفاض أقساط التأمين على منازلهم، خاصة إذا سمحت بتجديدها تلقائيًا بدلاً من البحث عن أفضل صفقة.

قال أحد القراء لصحيفة ديلي ميل هذا الأسبوع إن سعر تجديد التأمين على المنزل قد تم رفعه بأكثر من 200 جنيه إسترليني دون سبب واضح على ما يبدو.

هناك عدد من الخطوات التي يمكنك اتخاذها إذا كنت تواجه قسطًا أعلى للتأمين على المنزل.

1. تسوق دائمًا

عادة ما يكون البقاء مخلصًا لعلامة تأمين واحدة خيارًا سيئًا بالنسبة للمستهلكين.

يمكن أن تكون مواقع المقارنة مكانًا جيدًا لبدء البحث عن صفقة جديدة، ولكن تأكد من التعمق في تفاصيل السياسة للتأكد من أنها مناسبة لاحتياجاتك.

تأكد من مراجعة آراء العملاء بعناية قبل اختيار شركة التأمين الخاصة بك.

2. قم بالتجديد مبكرًا إذا استطعت

قليل من الناس يحبون التعامل مع أسعار التأمين على المنازل، ولكن ترك كل شيء حتى اللحظة الأخيرة ليس فكرة جيدة.

وذلك لأن شركات التأمين ستفرض عليك عمومًا رسومًا أكبر مقابل السياسة التي يتم أخذها في اللحظة الأخيرة.

عندما يكون ذلك ممكنًا، حاول ترتيب أسابيع التغطية الجديدة الخاصة بك بدلاً من أيام قبل الحاجة إليها.

3. لا تجدد تلقائيا

تستفيد شركات التأمين من الأشخاص الذين يقومون بتجديد التأمين على منازلهم تلقائيًا مع نفس مقدم الخدمة عامًا بعد عام.

ومع ذلك، فإن المستهلكين الذين يفعلون ذلك لن يحصلوا دائمًا على أفضل صفقة. في الواقع، غالبًا ما يرى أصحاب المنازل مدخرات فقط إذا لم يقوموا بالتجديد التلقائي.

إذا كان عرض أسعار التجديد أعلى مما كنت تتوقع، فاتصل بمزود الخدمة وحاول المساومة على السعر لأسفل. لم تعد جميع شركات التأمين منفتحة على المساومة بعد الآن، ولكن الأمر يستحق دائمًا تجربتها.

استفد من أي خصومات متعددة السياسات إذا كانت متاحة عبر شركة التأمين الخاصة بك. تمنح بعض شركات التأمين أصحاب المنازل خصمًا إذا حصلوا على بوليصة تأمين على المنزل وتأمين السيارة معهم – ولكن مرة أخرى، تأكد من أن التغطية توفر ما تحتاجه.

ستحتاج إلى حساب تكلفة إعادة بناء منزلك وقيمة محتوياته بدقة لتجنب دفع أكثر مما تحتاج إليه.

إذا لم تتزحزح شركة التأمين الخاصة بك عن السعر، فقم بالتصويت بقدميك وقم بتبديل مقدمي الخدمة.

4. ادفع سنويًا

من الأفضل دفع أقساط التأمين على المنزل على أساس سنوي وليس شهريًا.

يمكن أن يكون الدفع شهريًا أكثر سهولة بالنسبة لبعض الأشخاص، ولكنه يأتي في بعض الأحيان بسعر أعلى.

إن دفع تأمين منزلك بالكامل لهذا العام يتجنب رسوم الفائدة ورسوم التمويل من الدفعات الشهرية.

5. لا تبخل بشكل مفرط

إذا حدث الأسوأ وحدث شيء ما لمنزلك، فسوف ترغب في معرفة أن لديك غطاءًا مناسبًا.

ليس هناك فائدة من الحصول على أرخص بوليصة متاحة إذا كانت لا تغطي احتياجاتك.

قد يمنحك الفائض الأعلى قسطًا أقل في البداية، ولكن إذا قمت بتقديم مطالبة، فسيكون من الأفضل لك الحصول على فائض أقل في المقام الأول. عادةً ما يؤدي الفائض الأقل إلى زيادة تكلفة سياستك.

إذا كان لديك عناصر ذات قيمة عالية وتريد تضمينها في بوليصة التأمين، أو تريد تضمين إضافات مثل التغطية العرضية، فستحتاج عادةً إلى دفع المزيد. إذا كان هذا يمنحك راحة البال، فسيكون الأمر يستحق أن تدفع ثمنه على المدى الطويل.