عند اختيار كل شيء من قصة شعر إلى هيكل ، سيتأثر اختيارك في كثير من الأحيان بما يعتبر “العمر مناسبًا” – والاستثمارات التي تحتفظ بها في أسهمك وتسهم ISA هي نفسها.

قد تكون بعض الاستثمارات مناسبة تمامًا عندما تكون في العشرينات والثلاثينيات من العمر ، ولكن بحلول الوقت الذي تكون فيه في الستينيات والسبعينيات من القرن الماضي ، تجاوزتها. البعض الآخر مثالي للمستثمر الأكبر سناً ، لكنه لن يناسب المرء.

لهذا السبب من الضروري التحقق من محفظتك كل بضعة أشهر – للتأكد من حصولك على العوائد التي كنت تأمل فيها ، وأن ممتلكاتك لا تزال مناسبة لعمرك.

على الرغم من أن تكوين محفظتك يجب أن يتغير مع مرور الوقت ، فإن ميزة ISA لن تفعل ذلك. إنها تسمح لك ببناء بيضة عش لدفع ثمن أهدافك ، من شراء منزلك الأول للتقاعد.

قد تكون بعض الاستثمارات مناسبة تمامًا عندما تكون في العشرينات والثلاثينيات من العمر ، ولكن بحلول الوقت الذي تكون فيه في الستينيات والسبعينيات من القرن الماضي ، تجاوزتها

ميزة الاستثمار في الأسهم والأسهم هي جميع العائدات خالية من الضرائب. بالإضافة إلى أنه يمكنك وضع بدل ISA الكامل بقيمة 20.000 جنيه إسترليني في كل عام ضريبي – الموعد النهائي لهذا العام أقل من أسبوعين ، لذلك احصل على تذبذب.

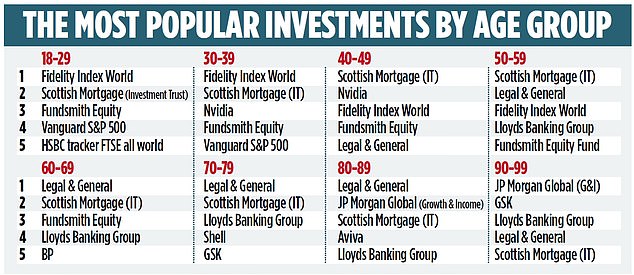

18-29

في هذا العصر ، من المحتمل أن تكون جديدًا في الاستثمار. بالطبع ، ربما تكون قد عقدت عيسى صغار (JISA) ، والتي يمكن فتحها للطفل من قبل والدهم أو الوصي. ومع ذلك ، فأنت فقط تتولى ملكية JISA في 18.

عندما تبدأ ، قد ترغب في الحفاظ على الأمور بسيطة.

طلبنا من منصة الاستثمار AJ Bell أن تكشف عن أفضل خمسة استثمارات بين عملائها في كل عقد (انظر الجدول ، يمينًا). من الواضح أن أولئك الذين تتراوح أعمارهم بين 18 و 29 عامًا يتبنون بنجاح هذا النهج البسيط.

إن القابضة الأكثر شعبية هي عالم مؤشر Fidelity ، الذي يمنحك مجموعة من الآلاف من أفضل الشركات المتقدمة من 23 دولة – مثالية لضمان أن جميع بيضك ليست في سلة واحدة.

كما أنها رخيصة الأوساخ مع رسوم سنوية قدرها 0.12 في المائة فقط. يتشابه HSBC Tracker FTSE All World ، باستثناء أنه يستثمر في الأسواق النامية وكذلك المتقدمة. يكلف 0.13 في المائة.

الوقت في جانبك. بشكل عام ، كلما طالت مدة استثمارها بشكل أفضل ، حيث لديك وقت لركوب التقلبات في سوق الأوراق المالية والاستفادة من عوائدك المضاعفة عاماً بعد عام.

دعنا نقول ، على سبيل المثال ، وضعت 1000 جنيه إسترليني في الأسهم وتشارك ISA في 18 عامًا وتركها دون أن تمسها حتى يبلغ عمر المعاشات التقاعدية البالغة 68 عامًا. إذا حصلت على عائد سنوي متوسط قدره 6 في المائة بعد الرسوم ، فستجلس على 18،420 جنيهًا إسترلينيًا – حتى لو لم تسهم بيني آخر.

إذا لم تكن بحاجة إلى أموالك لبعض الوقت ، فيمكنك التفكير في أموال عالية الخطورة. يناسب هذا التعريف الاسكتلندي الرهن العقاري ، ثاني أكثر الاستثمار شعبية لهذه الفئة العمرية ، لأنه يبحث عن الشركات الناضجة للنمو القوي.

إذا كنت تخطط للاستفادة من ذلك قريبًا ، على سبيل المثال لشراء منزل أو الذهاب إلى السفر ، فقد ترغب في تحمل مخاطر أقل حتى لا تعاني من انخفاض كبير في قيمة مدخراتك مباشرة قبل أن تحتاج إليها.

30-39

نأمل أن يزحف دخلك ، ولكن من المحتمل أن تكون النفقات أيضًا ، في شكل رهن عقاري ورعاية أطفال وربما رسوم مدرسية.

قد يكون لديك مدخرات لن تحتاجها منذ عقود-يمكنك استثمارها باستراتيجية عالية الخطورة كما قد تكون في العشرينات من العمر. المدخرات التي ستحتاج إليها في وقت أقرب يمكن أن تكون أفضل نقدًا ، أو الاستثمارات ذات مستوى مماثل من السلامة ، مثل صناديق سوق المال. هذه عادة ما تستثمر في السندات الحكومية التي ستدفع في الأشهر القليلة المقبلة ، وبالتالي فإن الدخل الذي يقدمونه آمن للغاية. أبردين ، Blackrock و Vanguard تقدم لهم.

شارلوت رانسوم ، الرئيس التنفيذي لمدير الاستثمار NetWealth

توصي شارلوت رانسوم ، الرئيس التنفيذي لمدير الاستثمار NetWealth ، للمستثمرين في هذه الشريحة التفكير في المدخرات كعائلة. “يمكنك استخدام بدل ISA الخاص بك ، وزوجتك ، ثم تصل إلى 9000 جنيه إسترليني في ISAs المبتدئين لكل طفل كل سنة ضريبية.

“إذا قمت بذلك ، فستبني قريبًا بيضة عش عائلية جذابة.”

تشير Ransom إلى أن استراتيجيتك الاستثمارية قد تختلف وفقًا لأفراد الأسرة ، اعتمادًا على ما يوفرونه.

40-49

قد لا يزال دخلك ينمو – 47 هو متوسط عمر أرباح الذروة في المملكة المتحدة – ومن المرجح أن تكون نفقاتك مرتفعة للغاية ، ربما مع تكاليف جامعة الأطفال الآن في هذا المزيج.

ومع ذلك ، لا يزال لديك عقود حتى التقاعد ، لذلك قد تتحمل المخاطر بأموال لن تحتاجها حتى ذلك الحين.

يقول Dan Coatsworth ، محلل الاستثمار في AJ Bell: “يسعد الكثيرون في هذه المجموعة بالبحث عن استثمارات عالية الخطورة ، كما هو الحال في الفضاء التقني حيث قد يكونون من أجل أحدث الابتكارات. تحظى صناديق التتبع الأمريكية بشعبية بين هذه الفئة العمرية ، لأن أمريكا هي أرض شركات التكنولوجيا الضخمة.

50-59

قد لا يكون لديك خطط تقاعد محددة ، ولكن قد تظهر الفكرة على رادارك.

يبدأ بعض المستثمرين في التفكير في الاتصال بالمخاطر في محافظهم. تميل السندات والحكومة إلى تقديم صابورة لطيفة للأسهم لأنها أقل تقلبًا بشكل عام. لا يميل أداء الأسهم والسندات إلى التحرك جنبًا إلى جنب ، مما يعني أنه إذا كانت محفظة الأسهم الخاصة بك تنخفض فجأة هناك فرصة لن يتم تخفيف صناديق السندات الخاصة بك ، لذلك سيتم تخفيف خسائرك.

في حين أن الخسائر ستكون أقل تطرفًا مع مزيج من الأسهم والسندات ، إلا أن المكاسب ستكون أيضًا.

لدى Vanguard خمسة أموال في نطاق Lifestrategy ، ولكل منها نسبة مختلفة من الأسهم والسندات اعتمادًا على شهيتك للمخاطر.

محلل الاستثمار في AJ Bell Dan Coatsworth

يتشابه نطاق MyMap من BlackRock ، ولكنه يحتوي أيضًا على خيارات أخلاقية ودخل.

ومع ذلك ، بينما تغلق في بداية التقاعد ، فمن المحتمل أن تكون على بعد عقود من نهاية الأمر. مقابل المال لن تحتاج إلى لمسه حتى وقت لاحق ، قد لا تزال ترغب في الحفاظ على المخاطر.

على الرغم من أن أطفالك قد لا يعتمدون مالياً عليك ، إلا أنه لا يزال بإمكانك النظر في معايير معساراتك كعائلة.

يقول رانسوم: “يمكن أن تكون المساهمة في معاييرى إلكترونيات أفراد الأسرة وسيلة جيدة لتمرير الثروة في هذا العصر”. “إذا نجت لمدة سبع سنوات بعد تقديم الهدية ، فإنها تنطلق من عقارك لأغراض ضريبة الميراث.”

60-69

الآن يمكنك إعطاء الأولوية لتوليد الدخل من استثماراتك بدلاً من النمو.

يمكن أن تؤدي الصناديق والثقة الاستثمارية التي تتألف من أسهم الشركة إلى إيرادات ، بالإضافة إلى السندات و gilts.

الأسهم الفردية التي تميل إلى دفع ميزة توزيع أرباح جيدة بشكل كبير في الاستثمارات الشعبية للأشخاص في هذا العمر وما فوق.

يقول CoTsworth: “تتميز أسهم الدخل الكبيرة بشكل كبير مثل Legal & General. قد يشعر كبار السن أن هذه أسماء موثوق بها – الشركات التي لن تختفي في نفخة من الدخان.

ومع ذلك ، فإن هيمنة هذه الأسهم في محافظ المستثمرين الأكبر سنا قد تكون أيضًا حادثًا للتاريخ. في الثمانينيات من القرن الماضي ، كان الاستثمار في الشركات أكثر شيوعًا ، وكانت صناديق الفهرس السلبية الآن محبوبة للأجيال الشابة أقل شيوعًا.

تحذر Ransom: “يجب على المستثمرين الأكبر سناً المضي قدمًا بحذر – وجود الكثير من أموالك في أسهم واحدة فقط أمر محفوف بالمخاطر”.

70 زائد

قد تختار الاعتماد بشكل كبير على الاستثمارات التي تنتج دخلًا في هذا العصر لتغطية النفقات اليومية.

في جميع الأعمار ، ينبغي النظر في محفظة ISA في سياق الأصول الأخرى. إذا كنت تولد دخلًا من معاشك التقاعدي ، فيمكنك استخدام ISA لمواصلة النمو أو الحفاظ على ثروتك.

والفائز هو …

لقد سألنا AJ Bell أي مجموعة كانت ستحقق أفضل ما في السنوات الثلاث الماضية إذا قاموا بتقسيم ISA بالتساوي بين الاستثمارات الخمسة الأكثر شعبية.

كان الفائز من بين 30 إلى 39 عامًا من العمر بنسبة 85 في المائة ، ويرجع ذلك إلى حد كبير إلى أنهم احتجزوا شركة الرقائق الأمريكية Nvidia ، التي تتمتع بنمو بلغ 344 في المائة. هذا أيضا صدم عوائد الأطفال الذين تتراوح أعمارهم بين 40 و 49 عامًا ، بنسبة 81 في المائة.

في المركز الثالث كان من بين 80 إلى 89 عامًا ، وذلك بفضل عائدات قوية من Aviva و Lloyds-بنسبة 36 في المائة بشكل عام.

كان أدنى عائد ، 22 في المائة ، من قبل 18-29 عامًا.

ومع ذلك ، فإن المحافظ مع أعلى العائدات ليست بالضرورة الأفضل بشكل عام. غالبًا ما تشير العوائد القوية للغاية إلى التقلبات العالية – والدخل بدلاً من العوائد قد يكون أكثر قيمة لبعض المستثمرين.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقهم ، فقد نربح عمولة صغيرة. هذا يساعدنا على تمويل هذا المال ، والحفاظ على استخدامه. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.