أطلقت مجموعة من النواب مراجعة لبرنامج Lifetime Isa الشهير، لتقييم ما إذا كان حساب التوفير لا يزال “مناسبًا للغرض”.

ستطرح لجنة الخزانة أسئلة بما في ذلك ما إذا كان ينبغي رفع حد المساهمة السنوية البالغ 4000 جنيه إسترليني، أو ما إذا كان ينبغي إزالة عقوبة سحب الأموال في ظروف معينة، أو ما إذا كان ينبغي إلغاء الحسابات تمامًا.

يمكن للمدخرين الذين تقل أعمارهم عن 40 عامًا فتح حساب مدى الحياة (Lisa)، وحتى يصلوا إلى سن 50 عامًا، ستدفع الحكومة جنيهًا إسترلينيًا واحدًا مقابل كل 4 جنيهات إسترلينية يدخرونها، مما يمنحهم مكافأة قدرها 1000 جنيه إسترليني على الحد الأقصى الذي يمكنك توفيره وهو 4000 جنيه إسترليني سنويًا.

يمكن استخدام هذه الأموال إما في إيداع مبلغ في المنزل الأول أو سحبها من سن الستين للمساعدة في تمويل التقاعد.

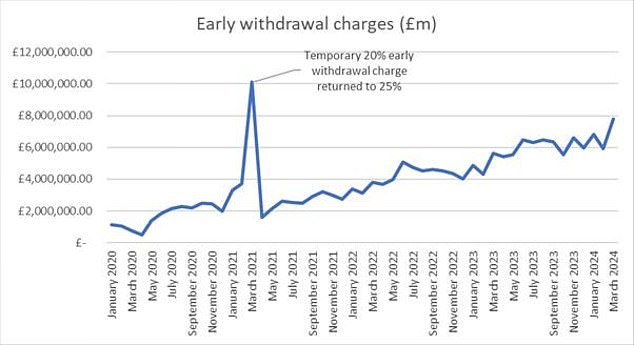

ولكن إذا قام المدخرون بسحب أموالهم لأي سبب آخر (بخلاف الإصابة بمرض عضال، والذي يُمنح استثناءً له)، فإن ذلك يأتي مع رسوم بنسبة 25 في المائة.

يمكن أن يؤدي هذا في النهاية إلى تكلفة شخص ما أكثر مما استثمره. على سبيل المثال، إذا دفع شخص ما 1000 جنيه إسترليني وحصل على مكافأة حكومية بقيمة 250 جنيهًا إسترلينيًا، فسيكون قد جمع 1250 جنيهًا إسترلينيًا، بافتراض عدم وجود نمو في الاستثمار.

تعزيز المدخرات: يمكن للأشخاص الذين تقل أعمارهم عن 40 عامًا فتح حساب Lisa، والمساهمة بما يصل إلى 4000 جنيه إسترليني كل عام حتى يبلغوا 50 عامًا. وفي نهاية كل سنة ضريبية، يُضاف إلى ذلك مكافأة قدرها 25% من

ولكن إذا سحبوا الأموال بعد ذلك دون استخدامها في إيداع منزل مناسب، فسيتم تطبيق عقوبة بنسبة 25 في المائة على مبلغ 1250 جنيهًا إسترلينيًا، مما يترك لهم 937.50 جنيهًا إسترلينيًا – و62.50 جنيهًا إسترلينيًا من جيوبهم.

وسيسعى النواب أيضًا إلى تحديد ما إذا كان الحد الأقصى لسعر المنازل المشتراة باستخدام أموال من ليزا، وهو 450 ألف جنيه إسترليني، يجب زيادته مع التضخم، أو إزالته.

منذ طرح نظام ليزا، ارتفع متوسط سعر المنزل بنسبة 40 في المائة، وفقا لأحدث أرقام السجل العقاري.

يعتبر البعض أيضًا الحد النقدي البالغ 4000 جنيه إسترليني سنويًا الذي يمكن للمدخرين وضعه في ليزا الخاص بهم مقيدًا للغاية نظرًا لارتفاع أسعار المنازل.

وستنظر اللجنة أيضًا فيما إذا كان ينبغي رفع هذا الحد الأقصى.

ويهدف إلى جمع وجهات النظر من صناعة التمويل والمستهلكين والخبراء.

قدم المستشار السابق جورج أوزبورن ليزا في ميزانية عام 2016، بهدف توفير طريقة بديلة للادخار المعفى من الضرائب للتقاعد مع تشجيع الناس أيضًا على الادخار لشراء عقار.

الإصلاحات على رسوم السحب المبكر والحد الأقصى لسعر شراء العقارات يمكن أن تعزز جاذبية ليزا، وفقا لتوم سيلبي، مدير السياسة العامة في AJ Bell.

وقال: “لقد قام AJ Bell بحملة طويلة من أجل وضع حد لعقوبة السحب المبكر العقابية، وبدلاً من ذلك العودة إلى النظام المستخدم أثناء الوباء عندما كانت العقوبة تتطابق فقط مع المكافأة الأصلية المستلمة في الحساب”.

“وبالمثل، فإن رفع الحد الأقصى لسعر شراء العقارات، والذي ظل ثابتًا منذ تقديم عيسى مدى الحياة، سيكون بمثابة فوز سريع واضح.

“يظهر تحليلنا أن متوسط الشقق والمنازل ذات الشرفات في العديد من المناطق – وهي أنواع العقارات التي قد تجذب أصحاب المنازل الطموحين – يتجاوز الآن الحد الأقصى البالغ 450 ألف جنيه إسترليني.”

تحذير: الشيء الذي يجب الانتباه إليه في عيسى مدى الحياة هو أن الأموال غير المؤهلة كوديعة للمنزل الأول تتعرض لعقوبات شديدة إذا تم سحبها قبل سن الستين