غالبًا ما يتم تصنيف المنازل في بريطانيا على أنها لا يمكن تحملها ، مع وجود عدد متزايد من أصحاب المنازل الطموحين الذين يقولون إنهم يشعرون بالأسعار.

ارتفاع أسعار المنازل ، وزيادة فواتير الأسر وارتفاع معدلات الرهن العقاري تجعل من الصعب على الكثيرين الادخار والحصول على سلم الممتلكات.

ولكن هناك العديد من مجموعات الأرقام المختلفة التي يمكنك النظر إليها لتحديد ما إذا كان السكن ميسور التكلفة – وبعض هذه المقاييس ، أصبحت أسعار المنازل أرخص الآن مما كانت عليه في الماضي القريب.

على الرغم من أن أي شخص يحرص على شراء منزله الأول ، فقد ينظر إليه على أنه أخبار سيئة من قبل بعض مالكي المنازل.

ومع ذلك ، يمكن أن تصبح ارتفاع أسعار العقارات التي لا نهاية لها على أساس سنوي غير مستدام ، وتؤدي في النهاية إلى “تصحيح” السعر – لاستخدام لغة الوكيل العقاري – أو حتى تعطل.

إذا أصبحت الأسعار أكثر بأسعار معقولة في السنوات الأخيرة ، فيمكن القول أن هناك قضية استثمار أفضل لشراء منزل وخفض مخاطر أسعار أكبر.

نظرنا إلى ثلاث مقاييس مختلفة لتحديد مدى تكلفة أسعار المنازل حقًا.

قيمة مقابل المال؟ يبدو أن أسعار المنازل دائمًا ما تكون أكثر تكلفة ، لكن من خلال بعض المقاييس أصبحت في الواقع أرخص

أولاً ، نسبة سعر المنزل إلى الأرباح – متوسط سعر العقار ، المعبر عنه كمضاعف من متوسط الراتب.

ثانياً ، نسبة سعر المنزل إلى الإيجار – متوسط تكلفة الإيجار مقارنة بالشراء.

وأخيراً ، فإن نسبة الرهن إلى الدخل – كم ينفق الأشخاص في المتوسط على سداد الرهن العقاري كنسبة من رواتبهم.

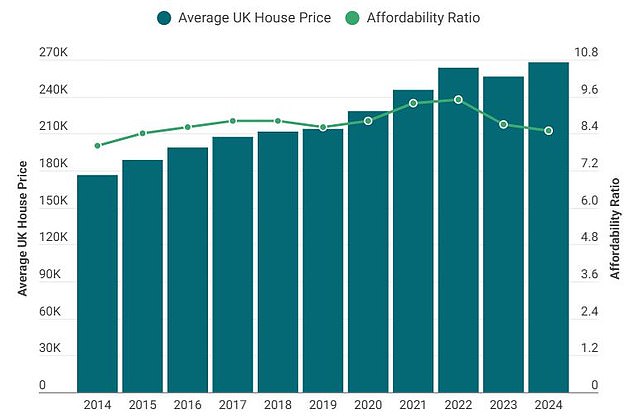

1. كيف تقارن أسعار المنازل بالرواتب؟

وفقًا لهذه البيانات ، أصبحت المنازل أكثر بأسعار معقولة.

يقع متوسط نسبة سعر المنزل إلى الأرباح حاليًا عند 8.5 أضعاف متوسط الدخل الإجمالي ، وفقًا للتحليل الذي أجرته وكيل العقارات Yopa of ONS.

في حين أن هذه النسبة لا تزال أعلى من عقد من الزمان ، عندما جلس عند الدخل 8 مرات ، فقد انخفض من ذروته الأخيرة.

منذ عام 2014 ، زادت نسبة سعر المنزل إلى الدخل بشكل عام على أساس سنوي ، حيث بلغت ذروتها عند 9.5 مرة في الدخل في عام 2022.

ومع ذلك ، فقد انخفض على مدى العامين الماضيين ، إلى 8.7 في عام 2023 ثم إلى 8.5 شوهد في عام 2024.

كما هو الحال ، كان هناك عامين فقط في آخر 10 عندما كانت نسبة سعر الدخل إلى المنزل أقل مما هي عليه اليوم – 2014 عندما كانت أسعار المنازل 8 مرات في الدخل و 2015 عندما كانت الدخل 8.4 مرات.

السبب في تحسين القدرة على تحمل التكاليف هو النمو القوي في الأجور ، إلى جانب نمو أسعار المنازل الأكثر تباطؤًا.

على سبيل المثال ، في عام 2023 ، انخفضت أسعار المنازل بنسبة 2.7 في المائة ، في حين ارتفعت الأجور بنسبة 6.3 في المائة.

في حين ارتفعت أسعار المنازل بنسبة 4.6 في المائة في عام 2024 ، فإن معدل نمو الأرباح السنوي جلس بنسبة 7.1 في المائة.

وقال فيرونا فرانك ، الرئيس التنفيذي في YOPA: “لا تعني أسعار المنازل المرتفعة بالضرورة أن مشتري المنازل أسوأ حالًا”.

يعتبر نمو الأرباح عاملاً قياديًا ، وفي السنوات الأخيرة ، شهد مشتري المنازل القدرة على تحمل تكاليف الإسكان بسبب نمو أسعار المنازل فاقته إلى حد بعيد معدل الزيادة في متوسط الدخل.

“الخبر السار هو أنه على مدار العامين الماضيين ، عاد هذا التوازن لصالح مشتري المنازل ، مع نمو قوي في الأرباح وسوق عقاري مهزوم يساعد على إعادة مستوى الملعب”.

ومع ذلك ، فإن النقطة الشائكة هي أن مقرضي الرهن العقاري يميلون إلى قصر معظم المشترين على استعارة ما لا يزيد عن 4.5 أضعاف دخلهم السنوي.

على هذا الأساس ، لا يمكن تحمل أسعار المنازل بالنسبة للكثيرين إلا إذا كانت قادرة على سد الفجوة بالادخار أو هدية من الأسرة أو المفاجئة الميراث.

وعلى الرغم من انخفاض نسبة القدرة على تحمل التكاليف ، فإنها لا تزال أعلى بكثير من خلال المعايير التاريخية.

تميل نسبة أسعار المنزل إلى الأرباح إلى البقاء بين 4 و 6 مرات متوسط الأرباح لفترة 50 عامًا من 1950 إلى 2000 ، وفقًا للتحليل السابق من قبل Schroders.

ومع ذلك ، هناك الكثير من الأشخاص الذين يشترون بشكل مشترك هذه الأيام ، بينما في الماضي ، اختار المزيد من الناس شراء منزلهم الأول بمفرده ، أو كجزء من زوجين مع دخل واحد فقط.

يمكن رؤية هذا الاتجاه المتزايد في البيانات. بين يناير 2006 ونهاية عام 2024 ، ارتفعت نسبة عمليات شراء المنازل التي تم إجراؤها بأسماء مشتركة من 21 في المائة إلى 42 في المائة ، وفقًا لجمعية التجارة في المملكة المتحدة.

تخفي المتوسطات الوطنية أيضًا اختلافات إقليمية هائلة في القدرة على تحمل تكاليف الإسكان.

في إحدى الطائرات ، لديك بلدة كينسينغتون وتشيلسي في لندن ، حيث يبلغ متوسط سعر المنزل حوالي 24.1 ضعف الدخل السنوي في هذا المجال ، وفقًا لما قاله يوبا.

في الطرف الآخر من الطيف ، لديك شمال أيرشاير في اسكتلندا ، حيث تبلغ النسبة 3.9 فقط ، مما يعني أن أسعار المنازل المحلية بالكاد أرباح سنوية أربع مرات – وهي المنطقة الأكثر بأسعار معقولة في المملكة المتحدة بهذا الإجراء.

2. أسعار المنازل مقارنة بالإيجارات

إن مقارنة أسعار المنازل مع الإيجارات هي مقياس آخر يشير إلى أن سوق الإسكان بدأ في أن يبدو قيمة أفضل مقابل المال – على الأقل بالنسبة لأولئك الذين يقيم بديلهم لشراء منزل في أماكن إقامة مستأجرة.

وقد شهدت الإيجارات زيادات مذهلة في السنوات الأخيرة.

زاد متوسط الإيجار بنسبة 40 في المائة في السنوات الخمس الماضية ، حيث ارتفع من 1087 جنيه إسترليني شهريًا إلى 1،526 جنيهًا إسترلينيًا شهريًا ، وفقًا لـ RightMove.

وفي الوقت نفسه ، ارتفع طلب الأسعار في سوق المبيعات بنسبة 19 في المائة خلال خمس سنوات خلال نفس الفترة ، حيث ارتفعت من 312،625 جنيهًا إسترلينيًا إلى 371،870 جنيهًا إسترلينيًا.

هذا يعني أن امتلاك منزل ودفع رهن عقاري قد أصبح أرخص مرة أخرى من الاستئجار ، وفقًا للتحليل الذي أجراه Zoopla مؤخرًا.

في أواخر عام 2023 ، كانت معدلات الرهن العقاري المرتفعة تعني أن المستأجرين كانوا يدفعون بنسبة 2 في المائة فقط أكثر من المشترين لأول مرة مقابل تكاليف السكن الشهرية.

ومع ذلك ، الآن مع انخفاض الأسعار إلى حد ما ، متوسط مدفوعات الرهن العقاري للمشتري لأول مرة أقل بنسبة 20 في المائة عن متوسط الإيجارات وفقًا لبوابة العقار.

يبلغ متوسط الرهن العقاري للمشتري لأول مرة مع الإيداع النموذجي بنسبة 20 في المائة 1038 جنيهًا إسترلينيًا شهريًا مقارنة بمتوسط الإيجار البالغ 1،248 جنيهًا إسترلينيًا شهريًا.

يوضح نسبة سعر المنزل إلى الإيجار كيف يقارن متوسط أسعار المنازل بمتوسط الإيجار لمدة عام واحد.

في عام 2022 ، تكلف أسعار المنازل 20 ضعف الإيجار السنوي النموذجي ، ولكن في بداية هذا العام انخفضت إلى 17 مرة – أدنى نسبة منذ أوائل عام 2017.

يعتقد Rob Dix ، المؤسس المشارك لموقع Property Cide Website Property Hub والمضيف المشارك لـ Property Podcast أن هذا مقياس مفيد لقياس القيمة-ليس فقط للمستأجرين الذين يفكرون في شراء عقار ، ولكن أيضًا لأصحاب العقارات الذين يتطلعون إلى الشراء والاحتفاظ على المدى الطويل.

وقال ديكس: “إحدى طرق النظر إلى القيمة كمستثمر هي نسبة السعر إلى إيرادات الإيجار ، تمامًا مثل سعر الأرباح في سوق الأوراق المالية”.

في عام 2015 ، بلغت النسبة 16 ، وبحلول عام 2022 ، توسعت إلى أكثر من 20 – مما يعني أن الخصائص كانت أكثر تكلفة مقارنة بالدخل الذي أنتجته.

منذ ذلك الحين ، تراجعت إلى أقل من 17 – مع زيادة الإيجارات ، في حين أن قيم الممتلكات لا تزال على نطاق واسع.

“هذا يعني أنه على الرغم من أن الممتلكات لا تمثل صفقة للمستثمرين بالأسعار الحالية (باستخدام هذه البيانات على المستوى الوطني على الأقل) ، كما أننا في أي مكان قريب من فقاعة غير عقلانية حيث يدفع المستثمرون الاحتمالات مقارنة بالدخل الناتج.

“ومع ذلك ، فإن المستثمرين الذين يستخدمون الرهون العقارية سيكون لديهم تكاليف تمويل أعلى مما فعلوا قبل عام 2012 عندما كانت النسبة الماضي في هذا المستوى.”

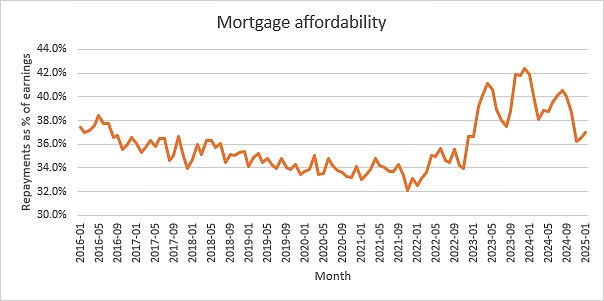

3. كيف تقارن تكاليف الرهن العقاري بالأرباح؟

يبلغ متوسط معدل الرهون العقارية الجديدة 4.51 في المائة ، وفقًا لبيانات القرض من بنك إنجلترا.

على رهن عقاري بقيمة 200000 جنيه إسترليني يتم سداده على مدار 25 عامًا ، وهذا يعني أن شخصًا ما يضطر إلى دفع 1112 جنيهًا إسترلينيًا في الشهر.

متوسط حجم الرهن العقاري أقل بقليل من هذا الرقم عند 192،114 جنيهًا إسترلينيًا ، وفقًا لأرقام من Stonebridge ، وهو وسيط يحتوي على شبكة تضم أكثر من 1200 مستشار للرهن العقاري في جميع أنحاء المملكة المتحدة.

تقول أن متوسط المبلغ الذي ينفقه الأشخاص على رهنهم العقاري أعلى بقليل من المتوسط طويل الأجل.

اعتبارًا من شهر يناير من هذا العام ، ينفق البريطانيون المرهون 37 في المائة من رواتبهم على سداد الرهن العقاري مقابل متوسط 10 سنوات بلغ 35.9 في المائة.

على الرغم من أن المستويات الحالية تبدو أعلى قليلاً من المعيار على مدار السنوات العشر الماضية ، إلا أنها تأتي في الوقت الذي يتعين فيه معظم الناس على تحمل معدلات الرهن العقاري تتراوح بين 4 و 5 في المائة ، بدلاً من ما بين 1 و 2 في المائة ، وهو ما كان عليه الحال في معظم العقد الماضي.

لا تزال القدرة على تحمل التكاليف أفضل بكثير مما كانت عليه في ديسمبر 2023 ، وفقًا لـ Stonebridge ، عندما تمثل سداد الرهن العقاري 42.4 في المائة من متوسط الراتب.

قد لا يكون هذا مفاجئًا بالنظر إلى أنه في عام 2023 ، شهدت مزيج من ارتفاع الأسعار الأساسية والقلق من أرقام التضخم في متوسط معدلات الرهن الثابتة لمدة عامين بنسبة 6.86 في المائة في الصيف ، وفقًا لـ MoneyFacts ، بينما بلغت المعدلات الثابتة لمدة خمس سنوات 6.35 في المائة.

أصبح الأمر أفضل أيضًا الآن من صيف عام 2024 عندما كان الناس ينفقون أكثر من 40 في المائة من دخلهم على سداد الرهن العقاري.

يجمع تحليل Stonebridge بين إحصائيات أسعار الأجر الرسمي والرهن العقاري وبيانات القرض الخاصة به لتحديد القدرة على تحمل التكاليف النسبية لتمويل الرهن العقاري بما يتناسب مع أرباح المقترض العادي.

وقال روب كليفورد ، الرئيس التنفيذي في ستونبريدج: “استمرت القدرة على تحمل تكاليف الرهن العقاري مع ارتفاع ارتفاع أسعار المنازل بأحجام القروض أعلى وارتفاع معدلات الرهن العقاري.

لكن في السياق ، تذكر أن القدرة على تحمل التكاليف لا تزال أفضل بكثير مما كانت عليه في بداية العام الماضي ، وأن القدرة على تحمل التكاليف ستتحسن بالتأكيد مع انخفاض المعدلات في الأشهر المقبلة.

في حين اختارت لجنة السياسة النقدية في بنك إنجلترا الاحتفاظ بأسعار فائدة في مارس ، هناك دعوات تصاعدها لخفض تكاليف الاقتراض أكثر.

في الوقت نفسه ، يكافح اقتصاد المملكة المتحدة من أجل الزخم. إذا استمر النمو في الموقف ، فقد لا يكون لدى MPC خيار سوى القليل من الاختيار لتوفير الدعم.

“قد يؤدي ذلك إلى انخفاض تكاليف الاقتراض في الأشهر المقبلة ، مما يوفر الإغاثة التي تمس الحاجة إليها للمقترضين في الرهن العقاري ، الذين ما زالوا يتصارعون مع تأثير أزمة التكلفة.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقهم ، فقد نربح عمولة صغيرة. هذا يساعدنا على تمويل هذا المال ، والحفاظ على استخدامه. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.