ارتفعت أسعار المساكن للشهر الخامس على التوالي في يونيو/حزيران، وفقا لأحدث الأرقام الصادرة عن مكتب الإحصاءات الوطنية.

وارتفع متوسط سعر المساكن بنسبة 2.7 في المائة، حيث بلغ متوسط سعر المنزل حوالي 288 ألف جنيه إسترليني.

وبالنسبة للنقد، فهذا يعني أن متوسط سعر المنزل ارتفع بمقدار 8 آلاف جنيه إسترليني مقارنة بالأشهر الـ12 السابقة.

وتعتمد أرقام مكتب الإحصاءات الوطنية على التأخير مقارنة بمؤشرات أسعار المساكن الأخرى، ولكنها تعتبر أكثر دقة لأنها تستند إلى المبيعات المكتملة.

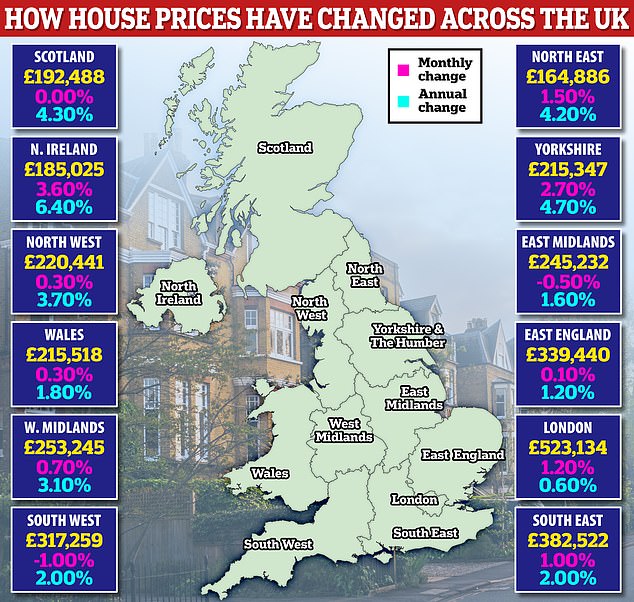

في ارتفاع: على أساس سنوي، ترتفع الأسعار المتوسطة في كل منطقة بالمملكة المتحدة

وارتفع متوسط أسعار المنازل بنسبة 0.5 في المائة بين شهري مايو/أيار ويونيو/حزيران وحدهما، مع تصدر قيم العقارات في أيرلندا الشمالية ويوركشاير وهامبر هذا الارتفاع.

وقال مارك فون جروندهير، مدير شركة بنهام آند ريفز للعقارات: “إن خمسة أشهر متتالية من النمو الإيجابي الشهري لأسعار المساكن تشير إلى أن سوق العقارات في المملكة المتحدة تتعافى بشكل كبير من فترة الركود الناجمة عن ارتفاع أسعار الرهن العقاري.

“يتصرف المشترون بثقة أكبر وهذه الثقة سوف تنمو بقوة أكبر الآن بعد أن بدأت أسعار الفائدة في الانخفاض، ولذلك نتوقع أن نشهد نهاية قوية للغاية لهذا العام، سواء من حيث مستويات نشاط المشترين أو الدعم الناتج عن ذلك لقيم العقارات.”

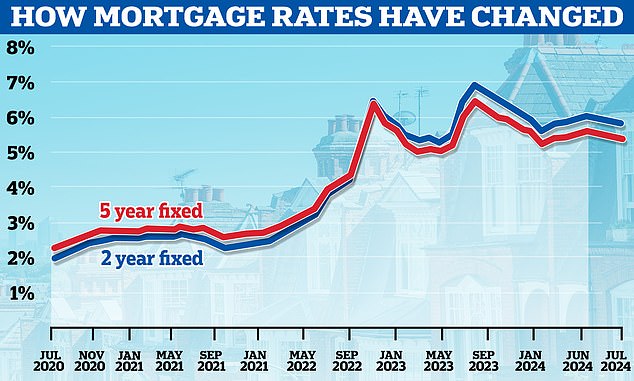

انخفاض أسعار الرهن العقاري يؤدي إلى ارتفاع أسعار المساكن

ويُعتقد أن انخفاض أسعار الرهن العقاري هو العامل الكبير الذي ساعد في انتعاش أسعار المساكن.

خفض بنك إنجلترا سعر الفائدة الأساسي من 5.25% إلى 5% في بداية الشهر، مما أثار موجة من تخفيضات أسعار الرهن العقاري مع قيام عدد من المقرضين الآن بتقديم صفقات بأسعار فائدة ثابتة لمدة خمس سنوات أقل من 4%.

ومع ذلك، جاءت أرقام أسعار المساكن اليوم جنباً إلى جنب مع الأخبار التي تفيد بأن معدل التضخم ارتفع مجدداً فوق هدف التضخم الذي حدده بنك إنجلترا إلى 2.2%.

ويعني هذا أن متوسط سعر السلع والخدمات أصبح الآن أعلى بنسبة 2.2 في المائة عما كان عليه في العام الماضي.

انخفاض أسعار الرهن العقاري: انخفاض أسعار الرهن العقاري يشجع المزيد من المشترين المحتملين على التصرف

ومع ذلك، كان هذا الارتفاع أصغر من المتوقع، حيث سارع خبراء الاقتصاد والمعلقون إلى الإشارة إلى أنه لن يكون له تأثير يذكر على اتجاه أسعار الفائدة.

وقال بيتر ستيمسون، رئيس المنتجات في شركة إم باوريد مورتجيجز: “على الرغم من ارتفاع التضخم، فمن غير المرجح أن يكون هناك تأثير على أسعار الرهن العقاري حيث تم تسعير هذا بالفعل”.

أين ترتفع أسعار المساكن أكثر؟

شهدت كل منطقة في المملكة المتحدة ارتفاعًا في أسعار المساكن مقارنة بما كانت عليه قبل 12 شهرًا.

على مدى 12 شهرًا حتى يونيو، شهدت أيرلندا الشمالية ارتفاع الأسعار بنسبة 6.4 في المائة في المتوسط، بينما ارتفعت أسعار المساكن في اسكتلندا بنسبة 4.3 في المائة.

وفي الوقت نفسه، سجلت إنجلترا وويلز نمواً أكثر تواضعاً في أسعار المساكن بنسبة 2.4% و1.8% على أساس سنوي على التوالي.

ومع ذلك، تكشف الصورة الشهرية عن اختلافات. فقد شهدت أيرلندا الشمالية ارتفاع أسعار المساكن بنسبة 3.6% خلال الشهر الماضي، في حين شهدت يوركشاير وهامبر ارتفاع الأسعار بنسبة 2.7%.

ومع ذلك، انخفضت قيمة المساكن المتوسطة في منطقة إيست ميدلاندز بنسبة 0.5 في المائة، وفي جنوب غرب إنجلترا انخفضت الأسعار بنسبة 1 في المائة بين شهري مايو/أيار ويونيو/حزيران.

كما أن نوع العقار يؤثر على أسعار المساكن. على سبيل المثال، ارتفعت أسعار المساكن شبه المنفصلة بنسبة 4% على مدى الأشهر الاثني عشر الماضية، حيث ارتفعت من 269.998 جنيهًا إسترلينيًا إلى 280.895 جنيهًا إسترلينيًا.

ومع ذلك، فإن متوسط سعر الشقة أو المنزل المتكامل ارتفع بنسبة 0.5 في المائة فقط خلال تلك الفترة.

وقال جوناثان هوبر، الرئيس التنفيذي لشركة الشراء جارينجتون بروبرتي فايندرز: “تميل المتوسطات الوطنية إلى إخفاء بعض التفاوتات التي تنشأ عندما يكون لديك عدد متزايد من المشترين الحريصين، ولكن الحساسين بشدة للسعر.

“ترتفع الأسعار في الوقت الحالي بقوة في المناطق التي يُنظر إليها على أنها تقدم قيمة قوية للغاية، ولكن المناطق الأقل قدرة على تحمل التكاليف لا تزال تشهد نموًا متواضعًا في الأسعار.

“حتى في المناطق الرئيسية التقليدية، فقط أفضل العقارات تحقق الأسعار المطلوبة بالكامل.”

ما مدى دقة بيانات أسعار المنازل الصادرة عن مكتب الإحصاء الوطني؟

تتوافق بيانات أسعار المساكن الصادرة عن مكتب الإحصاءات الوطنية بشكل عام مع ما نراه في أرقام أسعار المساكن الصادرة عن Nationwide وHalifax، استنادًا إلى بيانات الرهن العقاري الخاصة بهما.

وقالت هاليفاكس إن أسعار المساكن ارتفعت بنسبة 2.3 في المائة على أساس سنوي، وهو أعلى مستوى لها في عام 2024 حتى الآن.

وقالت شركة نيشن وايد إن أسعار المساكن ارتفعت بنسبة 2.1 في المائة في الأشهر الاثني عشر حتى يوليو – وهذا هو أكبر ارتفاع سنوي تسجله خلال الأشهر الثمانية عشر الماضية.

تغيير كبير: خفض بنك إنجلترا سعر الفائدة الأساسي من 5.25% إلى 5% في الأول من أغسطس

ومع ذلك، فإن بيانات مكتب الإحصاءات الوطنية تتأخر عن مجموعات أخرى من بيانات أسعار المساكن لأنها تعتمد على أسعار المبيعات من سجل الأراضي.

وهذا يعني أن البيانات تظهر الأسعار المدفوعة في الشهر الذي سبق الانتخابات العامة وقبل وقت طويل من خفض سعر الفائدة الأساسي لبنك إنجلترا هذا الشهر.

ويشير وكيل الشراء جوناثان هوبر إلى أنه قد تكون هناك مكاسب أخرى في أسعار المساكن خلال الأشهر القليلة المقبلة نظراً للارتفاع في الاهتمام بالشراء.

وقال: “إن بيانات مكتب الإحصاءات الوطنية متشائمة إلى حد ما ولا تعكس الارتفاع اللاحق في معنويات المشترين”.

“لقد ارتفعت استفسارات المشترين وأصبح السوق أكثر نشاطًا حتى برغم أن العطلة الصيفية تعني أنها لا تزال تعمل بسرعة أقل بكثير من السرعة القصوى.

“الأمر الحاسم هو أن تكلفة الاقتراض بدأت في الانخفاض بعد القرار الذي اتخذه بنك إنجلترا قبل أسبوعين.

“الآن يتساءل آلاف المشترين المحتملين الذين وضعوا خططهم للانتقال على المحك لعدة أشهر، أو حتى سنوات، “إن لم يكن الآن، فمتى إذن؟”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money، والاحتفاظ به مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.