واجهت أسهم الوجبات السريعة تحديات مع تباطؤ الاقتصاد الأمريكي وتراجع المستهلكين عن إنفاقهم التقديري. في هذه المقالة، أستخدم أداة مقارنة الأسهم TipRanks لتقييم بعض أكبر الأسماء في الصناعة وتحديد أي منها يمثل استثمارًا جيدًا. في المعاينة، أعتبر ماكدونالدز (MCD) الخيار الأفضل وأقيم Golden Arches على أنها شراء. أحافظ على موقف الاحتفاظ على ستاربكس (SBUX) وموقف البيع على Chipotle Mexican Grill (CMG).

ماكدونالدز (MCD)

إن وجهة نظري المتفائلة بشأن ماكدونالدز تستند إلى نموذج أعمالها المرن، والذي يعتمد على الإيجارات والعائدات الملكية في حين يبيع البرجر والبطاطس المقلية للجماهير الجائعة. وهذا النهج يجعل الشركة قادرة على التكيف بشكل كبير مع الدورات الاقتصادية.

من الأفضل التعامل مع أسهم ماكدونالدز باعتبارها استثمارًا دفاعيًا. وبفضل تدفقاتها النقدية القوية، أصبحت ماكدونالدز جهة جذابة لتوزيع الأرباح، بعد أن زادت مدفوعاتها لمدة 48 عامًا متتالية. يبلغ عائد أرباح أسهم ماكدونالدز حاليًا 2.2% ومعدل نمو أرباحها على مدار خمس سنوات 8.3%.

إذا كان هناك جانب سلبي، فهو أن أسهم ماكدونالدز تتداول بعلاوة 50% عن متوسط الصناعة مع نسبة سعر إلى ربحية مستقبلية تبلغ 24.7، رغم أن هذا أقل من متوسطها على مدى خمس سنوات والذي بلغ 27.6. ونظراً لنموها البطيء ــ معدل نمو سنوي مركب بلغ 4.2% على مدى السنوات الخمس الماضية وزيادة متوقعة في الإيرادات بنسبة 2.3% هذا العام ــ فقد ينظر بعض المستثمرين إلى السهم باعتباره باهظ الثمن.

نتائج ماكدونالدز الأخيرة

ورغم أنني ما زلت متفائلاً بشأن ماكدونالدز، فإن النتائج الأخيرة للشركة لم تكن رائعة. ففي الربع الثاني، فشلت ماكدونالدز في تلبية توقعات الإيرادات والأرباح، حيث بلغت مبيعاتها 6.49 مليار دولار، وهو ما يقل بنحو 150 مليون دولار عن توقعات المحللين. وكان هذا أول ربع تشهد فيه المبيعات انخفاضاً منذ بداية جائحة كوفيد-19 في عام 2020.

وبسبب النتائج المالية الضعيفة وعلامات تباطؤ النمو، كان أداء ماكدونالدز أقل من أداء المؤشر الأوسع، حيث ارتفع بنسبة تقل عن 8% حتى الآن. ويشير المحلل جون تاور في سيتي جروب إلى بعض التحسن في إنفاق المستهلك الأميركي، لكن الأسواق العالمية تواجه تحديات بسبب التضخم وارتفاع معدلات البطالة.

هل سهم MCD يستحق الشراء؟

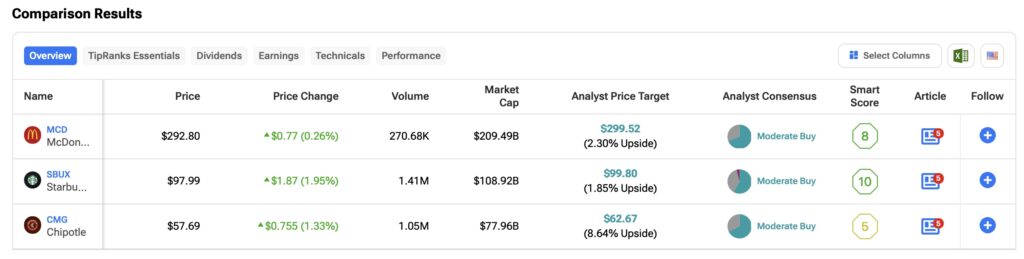

إن الرأي المتفق عليه بين 26 محللاً في وول ستريت هو أن سهم MCD هو شراء معتدل. ويستند هذا إلى 18 توصية بالشراء وثماني توصيات بالاحتفاظ تم تقديمها خلال الأشهر الثلاثة الماضية. ولا توجد تقييمات بيع للأسهم. ويشير متوسط السعر المستهدف البالغ 299.52 دولارًا إلى إمكانية ارتفاع متواضعة بنسبة 2.44%.

اقرأ المزيد من تقييمات المحللين لسهم MCD

أنا شخصياً محايد فيما يتعلق بسلسلة مقاهي ستاربكس. قد يكون السهم استثماراً جيداً على المدى الطويل نظراً لأعمالها ومنتجاتها عالية الجودة، وعائداتها الضخمة التي تبلغ 2.39%. ومع ذلك، فإن ستاربكس تنطوي على مخاطر أكبر من ماكدونالدز. وبينما يتم تداول ستاربكس عند 27 ضعف تقديرات الأرباح المستقبلية ــ وهو أعلى من ماكدونالدز ــ فإن هذا يقل بنحو 23% عن متوسطها على مدى خمس سنوات.

على سبيل المثال، تواصل ماكدونالدز وستاربكس زيادة مدفوعات أرباحها للمساهمين، حيث ارتفعت بنسبة 7.5% في عام 2023. ومع ذلك، قد يكون العائد غير مستدام حيث تستهدف الإدارة نسبة توزيع 50%، مقارنة بـ 64% الحالية.

كما واجهت عمليات SBUX تحديات هذا العام. فقد خفضت الشركة توقعاتها للنمو للعام بأكمله من 7% إلى 10% إلى نسب منخفضة أحادية الرقم. وقد أدى هذا إلى انخفاض سهم SBUX بأكثر من 15% بين مايو وأغسطس. كما تسبب تغيير الرئيس التنفيذي، الذي حل محل لاكشمان ناراسيمهان ببراين نيكول، الرئيس التنفيذي السابق لشركة Chipotle Mexican Grill، في انتعاش الأسهم إلى المستويات التي شوهدت في بداية العام. ومع ذلك، ظل السهم منخفضًا بنسبة 8% على مدى السنوات الثلاث الماضية.

أرباح SBUX

ولقد دعمت النتائج المالية الضعيفة التي حققتها شركة ستاربكس موقفي المحايد. فقد حققت الشركة مؤخراً إيرادات بلغت 9.1 مليار دولار، بانخفاض بلغ 1.1% على أساس سنوي، وهو ما جاء أقل من تقديرات وول ستريت التي كانت تتوقع إيرادات قدرها 9.24 مليار دولار. وكان هذا الانخفاض راجعاً إلى انخفاض مبيعات المتاجر المماثلة وانخفاض بنسبة 5% في عدد المعاملات في منافذ ستاربكس.

وعلى الرغم من هذه النتائج، فقد تشجع السوق بفضل تغيير القيادة والبداية الجديدة تحت قيادة الرئيس التنفيذي الجديد براين نيكول. ويقول المحلل لدى مورجان ستانلي براين هاربور إن تبسيط القائمة والاستثمار في العمالة والمعدات لتحسين سرعة الخدمة قد يؤثر إيجابًا على الوضع المالي لستاربكس في المستقبل.

هل ستاربكس خيار للشراء أم للبيع؟

قام أربعة وعشرون محللاً في وول ستريت بتقييم سهم SBUX باعتباره شراءً معتدلاً. ويستند هذا إلى 14 توصية بالشراء وتسع توصيات بالاحتفاظ وتوصية واحدة بالبيع صدرت خلال الأشهر الثلاثة الماضية. ويشير متوسط السعر المستهدف لسهم SBUX البالغ 99.50 دولارًا إلى إمكانية ارتفاع طفيف بنسبة 1.77%.

اقرأ المزيد من تقييمات المحللين لسهم SBUX

وأخيرا وليس آخرا، لدينا شركة تشيبوتلي، والتي أشعر بالتشاؤم بشأنها. وعلى الرغم من أدائها القوي مقارنة بشركتي ماكدونالدز وستاربكس، فإن ارتفاع قيمة الشركة وضغوط الهامش تدفعني إلى توخي الحذر بشأن آفاق الشركة على المدى الطويل.

وقد أضاف رحيل الرئيس التنفيذي براين نيكول إلى ستاربكس مؤخراً المزيد من عدم اليقين إلى شركة شيبوتلي، حيث انخفضت أسهم الشركة بنسبة 10% بعد الإعلان عن ذلك. وعلى الرغم من آفاق النمو القوية، تواجه شيبوتلي منافسة متزايدة من الشركات الجديدة مثل مجموعة كافا (CAVA). إن نسبة السعر إلى الربحية المستقبلية البالغة 52 مرة أعلى من متوسط الصناعة بثلاث مرات، على الرغم من أنها أقل بنحو 20% عن متوسطها على مدى خمس سنوات.

في الأشهر الأخيرة، واجهت شركة شيبوتلي انتقادات بسبب أحجام حصصها، مما أدى إلى زيادة سخاء الوجبات المقدمة للعملاء. وقد يؤدي هذا التعديل إلى ضغط الهوامش بسبب ارتفاع تكاليف الغذاء، مما قد يؤثر على الربحية. ونظراً لقيمتها الحالية، يتعين على شركة شيبوتلي أن تثبت قدرتها على الحفاظ على الربحية والنمو لتبرير سعر سهمها.

البيانات المالية لشركة شيبوتلي

وعلى الرغم من موقفي المتشائم، كانت أرباح شركة شيبوتلي في الربع الثاني قوية. فقد تفوقت الشركة على كل من الإيرادات والأرباح، حيث نمت الإيرادات بنسبة 18.2% على أساس سنوي إلى 3 مليارات دولار، وزادت مبيعات المتاجر المماثلة بنسبة 11%. وتظل التوجيهات للعام بأكمله متفائلة، مع توقع نمو المبيعات المماثلة في خانة الآحاد المتوسطة إلى المرتفعة.

ومع ذلك، فإن الضغوط المحتملة على هامش الربح نتيجة لارتفاع تكاليف المبيعات وتضخم الأجور تثير المخاوف. وفي حين يتوقع فريق إدارة الشركة تباطؤ النمو في النصف الثاني من العام، إلا أنه لا يزال من غير المؤكد كيف ستتمكن شركة شيبوتلي من الحفاظ على النمو على المدى الطويل.

هل سهم CMG يستحق الشراء؟

يتفق إجماع وول ستريت على أن سهم CMG يستحق الشراء المعتدل. ويستند هذا التصنيف إلى 17 توصية بالشراء وثماني توصيات بالاحتفاظ تم تقديمها خلال الأشهر الثلاثة الماضية. ولا توجد تقييمات بيع للأسهم. ويشير متوسط السعر المستهدف لسهم CMG البالغ 62.67 دولارًا إلى إمكانية ارتفاع بنسبة 8%.

اقرأ المزيد من تقييمات المحللين لسهم CMG

خاتمة

من بين ماكدونالدز وستاربكس وتشيبوتلي، تبرز شركة جولدن آركس باعتبارها أفضل استثمار بسبب نموذج أعمالها المرن وعائد أرباحها القوي. تُظهر ستاربكس إمكانات طويلة الأجل ولكنها تواجه تحديات وتغييرًا في القيادة. بينما تتعرض تشيبوتلي، على الرغم من أدائها الجيد مؤخرًا، لمخاطر كبيرة من التقييمات المرتفعة وضغوط الهامش.

الإفصاح

تنصل