(بلومبرج) – تسعى الهند، التي تعد بالفعل أسرع الاقتصادات الرئيسية نموًا في العالم، إلى تحقيق المزيد من التوسع الدراماتيكي لتصبح دولة متقدمة، وهو الهدف الذي يعتمد على توسيع الوصول إلى رأس المال.

الأكثر قراءة من بلومبرج

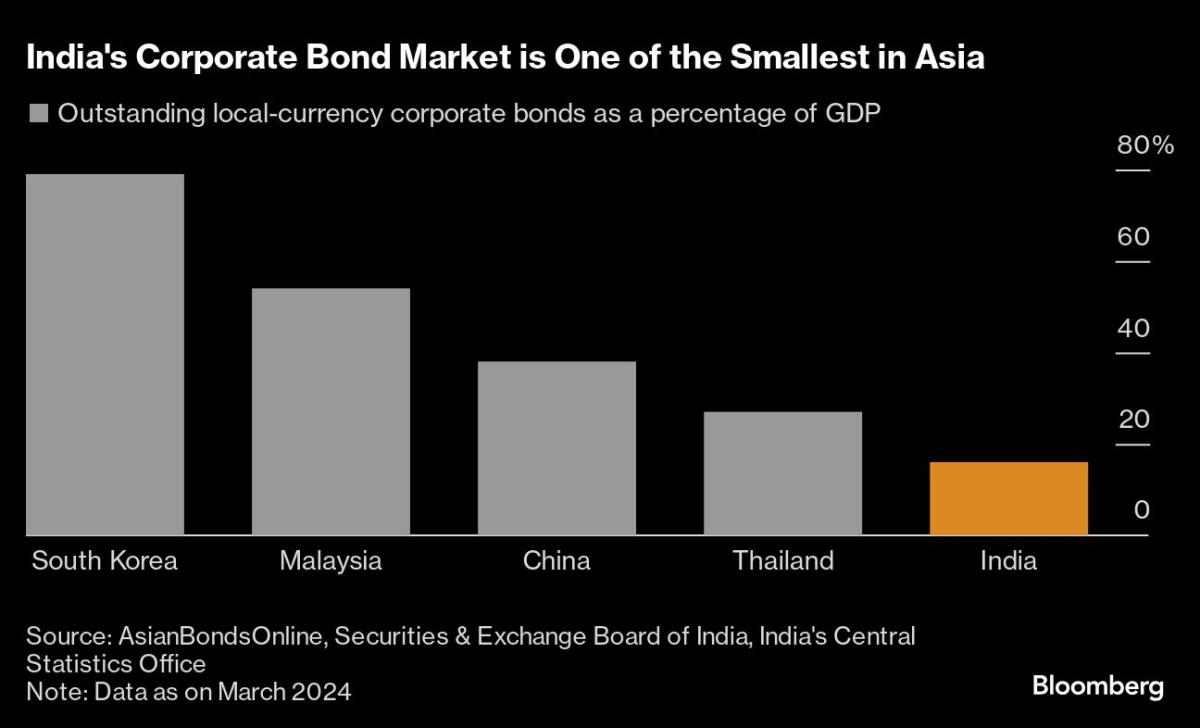

ولا شيء يوضح هذا التحدي أفضل من سوق سندات الشركات التي تبلغ قيمتها 47 تريليون روبية (559 مليار دولار). إنها واحدة من أصغر المعدلات في العالم كنسبة مئوية من الناتج المحلي الإجمالي، حيث تبلغ 16% فقط، حتى بعد النمو القياسي. ويقول المصرفيون في مومباي إن مضاعفة هذه النسبة من شأنه أن يساعد بشكل أفضل في تمويل الأهداف الطموحة، مثل التحول إلى اقتصاد بقيمة 5 تريليون دولار في السنوات الثلاث المقبلة.

إحدى العوائق الرئيسية هي القاعدة طويلة الأمد التي وضعتها السلطات، والتي تجعل من الصعب على المستثمرين على المدى الطويل، مثل شركات التأمين وصناديق التقاعد، أن يتوسعوا في البنية التحتية. وتمنعهم اللائحة من الاستثمار في الأوراق النقدية ذات التصنيف الأقل من AA، والتي تعتبر في الهند محفوفة بالمخاطر لأنه من الصعب تفريغها في سوق أصغر خلال أوقات التوتر.

ومن المتوقع أن يصل الإنفاق على الطرق والموانئ والجسور، وكذلك على جميع أنواع الإنفاق الرأسمالي، إلى نحو 110 تريليون روبية (1.3 تريليون دولار) بين عامي 2023 و2027، بزيادة قدرها 70% عن السنوات الخمس السابقة، وفقًا لما ذكرته الحكومة الوطنية. بورصة الهند. وقالت الشركة إن سوق الأوراق المالية من المرجح أن يغطي سدس هذا المبلغ فقط. ويرجع ذلك جزئيًا إلى تلك القيود، نظرًا لأن العديد من قروض البنية التحتية تحمل تصنيفات أقل أو معدومة.

وقال آر شانكار رامان، المدير والمدير المالي لشركة لارسن آند توبرو المحدودة، أكبر شركة هندسية في الهند: “إن سوق سندات الشركات ليس عميقاً بما يكفي لدعم متطلبات تمويل البنية التحتية في البلاد”. ولهذه الأسباب، مالت الشركة إلى الاعتماد بشكل رئيسي على أموالها النقدية والقروض المصرفية للتمويل، ولم تلجأ إلى سوق السندات إلا مرة واحدة خلال السنوات الأربع الماضية.

وبطبيعة الحال، يلعب التمويل الحكومي دوراً رئيسياً في مشاريع البنية التحتية المنتشرة في المدن الهندية. ولكن مع تزايد حجم الاقتصاد، ستصبح حاجة كل من سوق الائتمان المحلي والمقرضين الأجانب لتقديم مصادر تمويل بديلة أكثر إلحاحا.

ويستغرق بناء مترو الأنفاق والمطارات وشبكات الصرف الصحي والكهرباء التي تدعم التوسع الحضري في أكبر دول العالم من حيث عدد السكان سنوات. تجذب مثل هذه الآفاق الزمنية المستثمرين، مثل شركات التأمين، التي تحتاج إلى تدفقات نقدية تتناسب مع مدفوعاتها طويلة الأجل. لكن في الهند أدت العقبات التنظيمية إلى تعطيل هذه الديناميكية.

وتخضع شركات التأمين أيضًا للحد الأقصى لتعرضها لأصول البنية التحتية. على سبيل المثال، لا يمكنهم استثمار أكثر من 20% من تكلفة المشروع.

وقال سوماسخار فيموري، كبير المديرين التنظيميين والشؤون والعمليات في شركة Crisil Ratings Ltd، وهي وحدة محلية تابعة لشركة S&P Global Ratings: “من الواضح أن القواعد تستحق إعادة النظر فيها”. “يمكن أن تكون هناك مبادئ توجيهية تعتمد على رأس مال المخاطرة للمستثمر لتجنب مخاطر التركيز بدلاً من ربط حد التعرض بقاعدة رأس مال المصدر.”

وقال متحدث باسم هيئة تنظيم وتنمية التأمين في الهند، وهي هيئة مراقبة الصناعة، إن الهيئة ستواصل مراجعة تدابير الاستثمار والنظر في أي أدوات دين مبتكرة من شأنها تمكين تمويل البنية التحتية.

ولم يرد ممثل في هيئة تنظيم وتطوير صندوق التقاعد على الفور على طلب للتعليق.

لقد كان هناك بعض التقدم. ويأتي ذلك بعد خطوات امتدت من السنوات الأخيرة حتى الأيام القليلة الماضية فقط – وهي تدابير من شأنها تعزيز سوق السندات وفطام الشركات عن الاقتراض المصرفي. وتشمل هذه:

-

قدم منظم الأوراق المالية يوم الأربعاء إجراءً لتعزيز السيولة في السوق الثانوية لسندات الشركات

-

وفي إبريل/نيسان، تحول مجلس الأوراق المالية والبورصة في الهند إلى السماح للمقترضين بطرح سندات خاصة بقيمة اسمية منخفضة تصل إلى 10 آلاف روبية، في محاولة لتعزيز مشاركة مستثمري التجزئة. وكان الحد السابق 100000 روبية

-

في عام 2022، اتخذ SEBI خطوة لتعزيز السيولة في سوق السندات، من خلال تشجيع أحجام إصدار أكبر من النوع الذي يمكن تداوله بسهولة أكبر. لقد جعل من الضروري بالنسبة للشركات ألا يكون لديها أكثر من تسعة سندات تقليدية تستحق خلال سنة معينة، مما شجعها فعليا على الاستفادة من الأوراق المالية الحالية، مما أدى إلى زيادة حجمها الإجمالي.

-

في وقت سابق، في عام 2016، طُلب من المقترضين إصدار ملاحظات موضوعة بشكل خاص باستخدام منصة كتب إلكترونية لتحسين اكتشاف الأسعار وخفض التكاليف

وجمعت الشركات بالفعل ما يقرب من 8.6 تريليون روبية من بيع السندات في عام 2024، وهو العام القياسي الثاني. وتقود البنوك وممولو الظل هذا التوسع وسط طفرة مكونة من رقمين في الطلب على القروض.

وفي الوقت نفسه، فإن الشركات التي تساعد في تغذية التوسع في الهند لديها أيضاً خيارات أخرى لتمويل الديون. البعض يفضل القروض المحلية. ويصل حجم هذا الإقراض للصناعات والخدمات إلى حوالي 28% من الناتج المحلي الإجمالي.

إن ما سيصبح واحداً من أكبر صفقات العملة المحلية في الهند هذا العام يسلط الضوء على الاعتماد على القروض لبناء البنية التحتية الرئيسية. وتجري شركة بهارات بتروليوم المملوكة للدولة محادثات مع المقرضين لجمع نحو 320 مليار روبية لبناء مصفاة.

وتستهدف إحدى وحدات شركة النفط الهندية أيضًا إنشاء منشأة بقيمة 280 مليار روبية لمشروع مماثل.

غالبًا ما تكون القروض أكثر عملية لتمويل المشاريع من السندات، حيث يمكن سحب الأموال على مراحل، على عكس السندات حيث تظل الأموال خاملة لحين الحاجة إليها، وفقًا لفيتسا راماكريشنا جوبتا، المدير المالي في شركة BPCL.

ومع ذلك، يظل توسيع سوق السندات أمرا بالغ الأهمية، لأنه يسمح للمقرضين بتوزيع مخاطر الائتمان. كما أن العائدات أكثر حساسية للتحولات في أسعار الفائدة، مما يعني أن أي خفض لسعر الفائدة من قبل البنك المركزي سوف يتسرب بسرعة أكبر.

وقالت سوجاتا جوهاثاكورتا، رئيسة أسواق رأس المال والديون في بنك كوتاك ماهيندرا المحدود في مومباي، إن هناك دلائل على وجود فرص خضراء، حيث يلجأ بعض المقرضين الجدد الذين يمولون البنية التحتية إلى سوق السندات بشكل مطرد.

وقالت: “إذا تم تخفيف قواعد الاستثمار قليلاً، فسوف تتحسن شهية المستثمرين مما يؤدي إلى تعمق سوق السندات ونموها بشكل أكبر”.

– بمساعدة راكيش شارما.

(تحديثات مع تعليق مقيم التصنيف في الفقرة التاسعة)

الأكثر قراءة من بلومبرج بيزنس ويك

©2024 بلومبرج إل بي