لدى المستثمرين الكثير ليشعروا بالإيجابية تجاهه. إن التضخم ينحسر، حيث تظهر أحدث البيانات معدلاً سنوياً يبلغ 2.4%، أي أقل بقليل من هدف بنك الاحتياطي الفيدرالي بأقل من نصف نقطة مئوية. وفي الوقت نفسه، تواصل سوق الأسهم مسيرتها الصعودية، حيث وصل مؤشر S&P 500 إلى مستوى قياسي بلغ 5822 نقطة يوم الجمعة، مسجلاً مكاسب بنسبة 22٪ منذ بداية العام حتى تاريخه.

وقد ثبت حتى الآن أن الرافضين كانوا على خطأ ــ فالاقتصاد، على الأقل فيما يتعلق بسوق الأوراق المالية، لا يزال قوياً. يردد جون ستولتزفوس، كبير استراتيجيي الاستثمار في أوبنهايمر، هذه المشاعر الإيجابية، قائلاً: “يشير سعر إغلاق مؤشر S&P 500 لنا إلى سوق صاعدة تستمر مدعومة بالمرونة الاقتصادية المدعومة بالنشاط التجاري والمستهلك مع فرصة للأسهم للتحرك نحو الأعلى حتى نهاية العام. … ما زلنا إيجابيين بشأن الأسهم.

ما مدى إيجابية أوبنهايمر عندما يتعلق الأمر بالأسهم؟ إيجابية بما فيه الكفاية لمحللي الشركة لتوقع مكاسب هائلة لبعض الأسهم – بما في ذلك سهم مع احتمال صعودي يصل إلى 740٪.

لقد تعمقنا في قاعدة بيانات TipRanks لقياس النظرة العامة لوول ستريت بشأن اثنين من اختيارات أوبنهايمر. الإجماع؟ تقييمات شراء قوية في جميع المجالات، مع احتمالية صعودية كبيرة. دعونا نلقي نظرة فاحصة على التفاصيل.

راني ثيرابيوتيكس (RANI)

أحدثت البيولوجيا موجات خطيرة في عالم الطب. هذه فئة من الأدوية التي تستهدف أمراض المناعة الذاتية والالتهابات والتمثيل الغذائي الشديدة والمزمنة ــ وهي الحالات التي أثبتت في الماضي مقاومتها للعلاجات والأدوية التقليدية. تكمن المشكلة الكبرى في المستحضرات الدوائية الحيوية في عملية التوصيل، حيث يتم إعطاؤها جرعات من خلال التسريب الوريدي، لأنها لا تستطيع تحمل أحماض المعدة. هذا هو المكان الذي قدمت فيه شركة Rani Therapeutics، أول اختيار لأوبنهايمر سننظر إليه، مساهمتها العظيمة.

قامت الشركة بتطوير نظام RaniPill، وهو نظام توصيل يسمح بتناول جرعات الأدوية البيولوجية عن طريق الفم. يمكن أن تتحرك كبسولة RaniPill عبر المعدة وتبقى سليمة، مما يسمح بامتصاص الدواء البيولوجي الموجود بداخلها بشكل فعال عن طريق جدار الأمعاء الدقيقة الممتلئ بالأوعية الدموية. إنه تصميم مبتكر يتجاوز واحدة من أكبر “مشاكل المرضى” المتعلقة بالمستحضرات البيولوجية، مما يعمل على تحسين راحة المريض والامتثال للأدوية.

تابع راني تطوير نظام التوصيل الجديد هذا من خلال العديد من التجارب السريرية على مرشحي الأدوية الجديدة الذين يستهدفون العديد من الحالات الأيضية أو الالتهابية القابلة للتطبيق. وتشمل الأدوية الرئيسية في خط إنتاجها RT-102 لعلاج هشاشة العظام وRT-111 لعلاج الصدفية، وكلاهما أظهر نتائج واعدة في التجارب المبكرة. ومن المقرر أن يبدأ RT-102 تجربة المرحلة الثانية في أوروبا بحلول نهاية العام، في حين سيتم اختبار RT-111، بعد نتائج المرحلة الأولى الإيجابية، بجرعات أعلى لمزيد من تقييم السلامة والفعالية.

بالإضافة إلى ذلك، تعمل الشركة مع ProGen على تطوير وتسويق PG-102، وهو علاج للسمنة، يتم تقديمه مع RaniPill وRT-114 المعين. يركز التطوير على التوصيل المريح من خلال جرعة مرة واحدة أسبوعيًا، ومن المقرر بدء دراسة المرحلة الأولى في العام المقبل.

ويرى أندرياس أرجيريدس، محلل أوبنهايمر، إمكانات كبيرة في خط أنابيب راني، مشيرًا إلى أنه يمكن أن يفتح الباب أمام سوق المواد البيولوجية العالمية، التي بلغت قيمتها 516 مليار دولار في عام 2022 ومن المتوقع أن تصل إلى 856 مليار دولار بحلول عام 2031. ويقدر أرجيريدس أن خط أنابيب راني يمكن أن يدر 1.1 دولار. مليار دولار من إجمالي إيرادات المنتجات.

“نحن نعتبر راني ثيرابيوتيكس فرصة استثمارية مقنعة بناءً على منتج راني بيل المبتكر… إن قدرة راني بيل على تحقيق التوافر البيولوجي يمكن مقارنتها بالحقن تحت الجلد أو أفضل منها مع القضاء على الانزعاج والإزعاج المرتبط بالتسليم المعتمد على الإبرة يضعها في مكانة محتملة لتغيير قواعد اللعبة في مجال سوق المواد البيولوجية عبر مؤشرات متعددة، “رأى أرجيريدس.

ويضيف المحلل، عند مناقشة كل من السهم وخط الأنابيب السريري، “بينما تعرضت الأسهم لضغوط حتى الآن هذا العام بسبب نقص المحفزات، فإننا نرى فرصة للسهم للتعافي مع بدء دراسة Ph2 مع RT- 102 في مرض هشاشة العظام في أوروبا هذا العام تليها IND في الولايات المتحدة. نتائج المرحلة الأولى الإيجابية من RT-111 في الصدفية ومن PG-102 من ProGen تشير إلى إمكانية تلبية الاحتياجات الكبيرة غير الملباة في مختلف المجالات العلاجية، بما في ذلك الأمراض الأيضية والالتهابية. ومع وجود IP قوي يغطي RaniPill وRaniPill HC وتوصيل العديد من المستحضرات الدوائية الحيوية والجزيئات الكبيرة باستخدام المنصة، فإننا نرى راني رائدة في مجال المستحضرات الصيدلانية البيولوجية عن طريق الفم ونوصي بشراء الأسهم بالمستويات المخفضة الحالية.

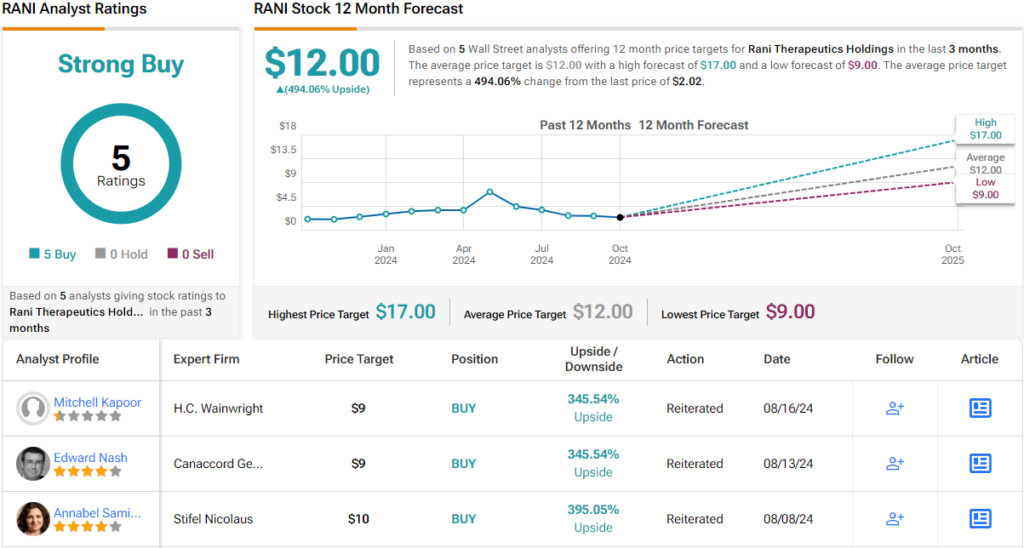

دعمًا لهذه النظرة الإيجابية، تمنح Argyrides شركة RANI تصنيف شراء، مع سعر مستهدف قدره 17 دولارًا، مما يشير إلى احتمال صعودي قوي لمدة عام واحد بنسبة 740٪ تقريبًا. (لمشاهدة سجل أحمد اضغط هنا)

بشكل عام، حصلت RANI على 5 مراجعات إيجابية مؤخرًا من المحللين، للحصول على تصنيف إجماعي للشراء القوي بالإجماع. يتم تداول الأسهم في نطاق الأسهم الصغيرة، عند 2.02 دولارًا أمريكيًا، ويشير متوسط السعر المستهدف البالغ 12 دولارًا أمريكيًا إلى احتمالية صعودية لمدة عام بنسبة 494٪. (يرى توقعات سهم راني)

القابضة فائقة النظافة (UCTT)

اختيار أوبنهايمر التالي الذي نتطلع إليه هو شركة Ultra Clean Holdings، وهي شركة تقنية توفر الأدوات والخدمات لصناعة شرائح أشباه الموصلات. تعمل شركة Ultra Clean على تطوير الأنظمة الفرعية والمكونات والأجزاء المهمة وخدمات التنظيف عالية النقاء اللازمة لتحويل رقائق السيليكون إلى شرائح دقيقة.

تعمل الشركة من خلال قسمين – المنتجات، التي تركز على تقديم حلول للتجميعات الفرعية، ودورات التصميم إلى التسليم المحسنة، والنماذج الأولية، والتصنيع عالي الدقة؛ والخدمات، التي توفر تنظيف وطلاء أجزاء حجرة الأدوات، بالإضافة إلى تحليل التلوث الدقيق. في حين أن هذه الخدمات بالغة الأهمية لصناعة الرقائق، فقد وجدت أيضًا استخدامًا في مجالات تجميع أخرى عالية التقنية، مثل صناعة البتروكيماويات، وصناعة الأدوية، وفي تصنيع شاشات الكريستال السائل.

في تقرير أرباحها للربع الثاني من عام 2024، سجلت Ultra Clean إيرادات بلغت 516.1 مليون دولار، مما يمثل نموًا بنسبة 22% على أساس سنوي ويتجاوز التوقعات بأكثر من 26 مليون دولار. في المحصلة النهائية، أعلنت الشركة عن أرباح غير متوافقة مع مبادئ المحاسبة المقبولة عموماً بلغت 32 سنتًا للسهم الواحد، متجاوزة التوقعات بمقدار 6 سنتات. وبالنظر إلى تقرير الربع الثالث، توقعت الشركة إيرادات تتراوح بين 490 مليون دولار إلى 540 مليون دولار، مع نقطة وسطية قدرها 515 مليون دولار – وهو أعلى بشكل مريح من التقدير المتفق عليه البالغ 490.5 مليون دولار.

يسلط إدوارد يانغ، المحلل في أوبنهايمر، الضوء على أن الطلب على حوسبة الذكاء الاصطناعي يتضاعف كل ستة أشهر، في حين أن التقدم في الأجهزة، الذي يحده قانون مور، يتحسن كل عامين فقط. ونتيجة لذلك، يتوقع يانج نقصًا مزمنًا في أشباه الموصلات المتقدمة والأدوات اللازمة لإنتاجها. وهو يعتبر UCT بمثابة استثمار “معاول ومعاول” يعالج هذا التحدي المتزايد في العرض.

يوضح يانغ العديد من العوامل التي يمكن أن تقود الشركة إلى تجاوز التوقعات، قائلاً: “إن UCT هو: 1) يتم الاستفادة منه بشكل كبير في إعادة تدوير أشباه الموصلات ويمكن أن يتجاوز التقديرات إذا تعافت معدات تصنيع الرقائق (WFE) كما هو متوقع؛ 2) تتمتع بمكانة جيدة في مجالات نمو الذكاء الاصطناعي، بما في ذلك الامتيازات الناشئة والمزدهرة في الذاكرة ذات النطاق الترددي العالي (HBM)، والتعبئة المتقدمة، وأدوات الأشعة فوق البنفسجية القائمة على الفراغ، وكلها مع مصنعي المعدات الأصلية الغربيين الرائدين؛ و3) التحوط بشكل فريد ضد “حرب الرقائق” بين الولايات المتحدة والصين مع وجود محلي قوي يزود صانعي المعدات الصينيين الصاعدين. حاليًا، UCT في طريقها لاستعادة مستويات الذروة السابقة، لكنها لا تزال منخفضة بنسبة 20٪ في الإيرادات الفصلية والهامش الإجمالي، مع انخفاض هامش التشغيل وسعر السهم إلى النصف، مما يجعلها ربيعًا ملفوفًا مهيأ للحركة الصعودية.

ولتحقيق هذه الغاية، قام يانغ بتصنيف أسهم UCTT على أنها متفوقة (أي شراء) مع سعر مستهدف قدره 70 دولارًا، مما يشير إلى ارتفاع محتمل بنسبة 76٪ خلال العام المقبل. (لمشاهدة سجل إنجازات يانغ، انقر هنا)

بشكل عام، هناك 3 مراجعات محللين حديثة لأسهم UCTT مسجلة، وهي إيجابية بالإجماع – للحصول على تصنيف إجماعي قوي للشراء. يشير سعر تداول السهم البالغ 39.68 دولارًا ومتوسط السعر المستهدف البالغ 65 دولارًا معًا إلى تحقيق مكاسب لمدة عام بنسبة 64٪ تقريبًا. (يرى توقعات سهم UCTT)

للعثور على أفكار جيدة لتداول الأسهم بتقييمات جذابة، قم بزيارة أفضل الأسهم للشراء في TipRanks، وهي أداة توحد جميع رؤى الأسهم في TipRanks.

إخلاء المسؤولية: الآراء الواردة في هذا المقال هي فقط آراء المحللين المميزين. المحتوى مخصص للاستخدام لأغراض إعلامية فقط. من المهم جدًا إجراء التحليل الخاص بك قبل القيام بأي استثمار.