شهدت معجزة الذكاء الاصطناعي (AI) Nvidia (NVDA)، ثالث أعلى الأسهم قيمة في العالم، انخفاضًا ملموسًا في القيمة السوقية بعد أرباح الربع الثاني في أواخر أغسطس. ومع ذلك، أظهر سهم NVDA بعض النشاط مرة أخرى، حيث ارتفع بنسبة 5% في الأسبوع الماضي. بعد تجاوز حاجز 3 تريليون دولار مؤقتًا في وقت سابق من هذا العام، يتساءل المستثمرون عما يخبئه المستقبل. تظل أطروحتي دون تغيير — أنا متفائل بشأن أسهم NVDA كاستثمار نظرًا لتفوقها الواضح على الذكاء الاصطناعي وإمكانات نموها الهائلة.

مسار النمو طويل الأمد المعتمد على الذكاء الاصطناعي لـ NVDA لا يزال سليمًا

من المعروف أن NVDA في وضع يتيح له تحقيق مسار طويل من النمو مع عملاء من الطراز الأول مثل Microsoft (MSFT) وAlphabet (GOOGL) وMeta (META) وAmazon (AMZN) الذين يكثفون جهودهم في مجال الذكاء الاصطناعي. ومع ذلك، وبعيدًا عن هؤلاء العملاء الرائدين، لا يزال اختراق الذكاء الاصطناعي لشركة Nvidia يرتفع في جميع الصناعات، مما يزيد من تفاؤلي بشأن سهم NVDA. تتطلع الشركات عبر الصناعات والمناطق الجغرافية إلى دمج فوائد الذكاء الاصطناعي في عملياتها. وبالمثل، يواصل NVDA الدخول في علاقات تعاون مع كبرى الشركات.

هناك سبب وراء توجه الشركات إلى NVDA لتحقيق طموحاتها في مجال الذكاء الاصطناعي. بالإضافة إلى كونه رائدًا في معالجات الذكاء الاصطناعي GPU، يوفر NVDA بنية تحتية كاملة للذكاء الاصطناعي تعمل على زيادة الإنتاجية. وهذا شيء لا يستطيع تحقيقه سوى عدد قليل من أقرانها العالميين في مجال الذكاء الاصطناعي.

تظل NVDA مركزًا متكاملاً للذكاء الاصطناعي مع زيادة في هامش الربح

سبب آخر لتفاؤلي بشأن NVDA هو التركيز المتواصل للرئيس التنفيذي جنسن هوانغ. إنه ملتزم بتحويل NVDA إلى مركز بيانات قوي يعتمد على الذكاء الاصطناعي ويغطي جميع جوانب الأجهزة والبرامج تحت العلامة التجارية NVDA.

تعد هذه الإستراتيجية سببًا رئيسيًا وراء قدرة NVDA على الحفاظ على الأسعار المتميزة لمنتجاتها، مما يساهم في النمو المطرد في هوامش أرباحها. ومع ذلك، يرى النقاد أن إيرادات NVDA الاستثنائية ونمو الهامش قد لا يكون مستدامًا. ويشعر بعض أعضاء مجتمع الاستثمار بالقلق إزاء تباطؤ نمو الإيرادات خلال السنوات المقبلة.

في السياق، أبلغت NVDA عن زيادة غير عادية بنسبة 217% في إيرادات مراكز البيانات الخاصة بها للعام المالي 2024. وبينما من المتوقع أن يتراجع هذا النمو إلى حوالي 130% في عام 2025، يظل هذا رقمًا مثيرًا للإعجاب مكونًا من ثلاثة أرقام، خاصة بالنظر إلى خط الأساس القوي للسنة المالية 2024 للمقارنة. . وعلى الرغم من أنها أقل من وتيرة اليوم، إلا أنها لا تزال تمثل توقعات نمو ملحوظة للمستقبل. أنا أعتبر تقديرات المحللين المتفائلة سببًا للبقاء واثقًا من قائد الذكاء الاصطناعي هذا، خاصة وأن الإمكانات التخريبية للذكاء الاصطناعي التوليدي بدأت للتو في الظهور.

الطلب على شرائح NVDA قوي وسيعزز الإيرادات المستقبلية في الأرباع القادمة. لذلك، على الرغم من مخاوف بعض المستثمرين، أتوقع أن يستمر NVDA في الحفاظ على هيمنته الواضحة على الذكاء الاصطناعي من خلال خندق تنافسي لا يهزم ومنتجات وخدمات الذكاء الاصطناعي الأفضل في فئتها.

مناقشة للأرباح الفصلية الرائعة لشركة Nvidia

نشرت Nvidia نتيجة ممتازة أخرى للربع الثاني في 28 أغسطس 2024، مدفوعة بالحوسبة المتسارعة والزخم المستمر للذكاء الاصطناعي التوليدي. الأرباح المعدلة البالغة 0.68 دولارًا أمريكيًا للسهم الواحد تتفوق بسهولة على تقديرات المحللين المتفق عليها البالغة 0.65 دولارًا أمريكيًا للسهم الواحد. وجاء هذا الرقم أعلى بكثير (+152%) من الرقم المالي للربع الثاني من عام 2023 البالغ 0.27 دولار للسهم.

سجلت الشركة نموًا في الإيرادات بنسبة 122٪ على أساس سنوي، حيث حققت 30.04 مليار دولار للأشهر الثلاثة المنتهية في 31 يوليو وتجاوزت توقعات المحللين. والأهم من ذلك، أن إيرادات مركز البيانات، وهو قسم جوهرة التاج للشركة، زادت بنسبة 154% على أساس سنوي لتصل إلى 26.3 مليار دولار. بالإضافة إلى ذلك، زاد هامش الربح الإجمالي المعدل لشركة NVDA بمقدار 5 نقاط مئوية ليصل إلى 75.1% بعد أن كان 70.1% قبل عام. ويبدو أن العديد من المستثمرين كانوا يأملون في الحصول على أرقام أكبر، وبالتالي انخفض السهم قليلاً بعد تقرير الربع الثاني. واصلت الأسهم بعد ذلك اتجاهها الهبوطي حتى وصلت إلى القاع في 6 سبتمبر، أعلى بقليل من مستوى 100 دولار.

وبدت توقعات إنفيديا للربع الثالث أقل واعدة للمستثمرين، حيث من المتوقع أن تصل الإيرادات إلى حوالي 32.5 مليار دولار. وجاءت التوجيهات أقل من التوقعات. من المتوقع أن تستقر الهوامش الإجمالية المعدلة عند حوالي 75%، مقابل 75.15% تم تسليمها في الربع الثاني.

انتهت مخاوف NVDA بشأن البيع الداخلي

أضاف البيع الداخلي في Nvidia ضغطًا هبوطيًا على أسهم NVDA في الأشهر الأخيرة. باع الرئيس التنفيذي Jensen Huang أسهم NVDA عبر معاملات متعددة في الفترة من يونيو إلى سبتمبر، ولكن من المهم معرفة أن تلك المبيعات كانت جزءًا من خطة تداول محددة مسبقًا تم اعتمادها في مارس. سمحت هذه الخطة لشركة Huang ببيع ما يصل إلى ستة ملايين سهم من أسهم NVDA بحلول نهاية الربع الأول من عام 2025.

ومن الجدير بالذكر أن Huang أكمل مبيعات تزيد قيمتها عن 700 مليون دولار من أسهم NVDA. وعلى الرغم من أهمية هذه المبيعات، إلا أنه يظل أكبر مساهم فردي في الشركة. في التقرير الأخير، امتلك هوانغ 786 مليون سهم من خلال صناديق ائتمانية وشراكات مختلفة، و75.3 مليون سهم بشكل مباشر، وفقًا لإيداعات الشركة. ويسيطر Huang معًا على حصة تبلغ 3.5% تقريبًا في الشركة، بإجمالي تقريبي يبلغ 859 مليون سهم.

تقييم NVDA ليس مكلفًا، نظرًا لبراعة نمو أرباحه

ربما كان المستثمرون مترددين في شراء أسهم NVDA عند المستويات الحالية، مشيرين إلى الارتفاع الاستثنائي للسهم وكذلك بسبب المخاوف بشأن الشركة وتباطؤ النمو.

على العكس من ذلك، وجهة نظري هي أن أسهم NVDA ليست باهظة الثمن كما قد تبدو. يتم تداوله حاليًا بنسبة سعر إلى ربحية آجلة تبلغ حوالي 43 مرة (استنادًا إلى توقعات أرباح السنة المالية 2025). وهذا في الواقع أرخص من بعض مضاعفات التقييم لأقرانه. على سبيل المثال، فإن أقرب منافس لشركة NVDA وشركة أشباه الموصلات الأمريكية، وهي شركة Advanced Micro Devices، تحمل مضاعف ربحية للأمام بمقدار 46.8 مرة. ومن المثير للاهتمام أن التقييم الحالي لشركة NVDA لا يزال يعكس خصمًا بنسبة 10% عن متوسط السعر إلى الربحية الآجلة لمدة خمس سنوات والذي يبلغ 47.3 مرة.

ونظرًا للأداء المتفوق المستمر لشركة NVDA وإمكانات النمو القوية، فإن التقييم الحالي يبدو معقولًا ومبررًا. أي انخفاض مستقبلي في سعر السهم يمكن أن يمثل فرصة شراء قوية، في رأيي، خاصة بالنظر إلى إمكانات Nvidia الهائلة في سوق الذكاء الاصطناعي سريع التوسع.

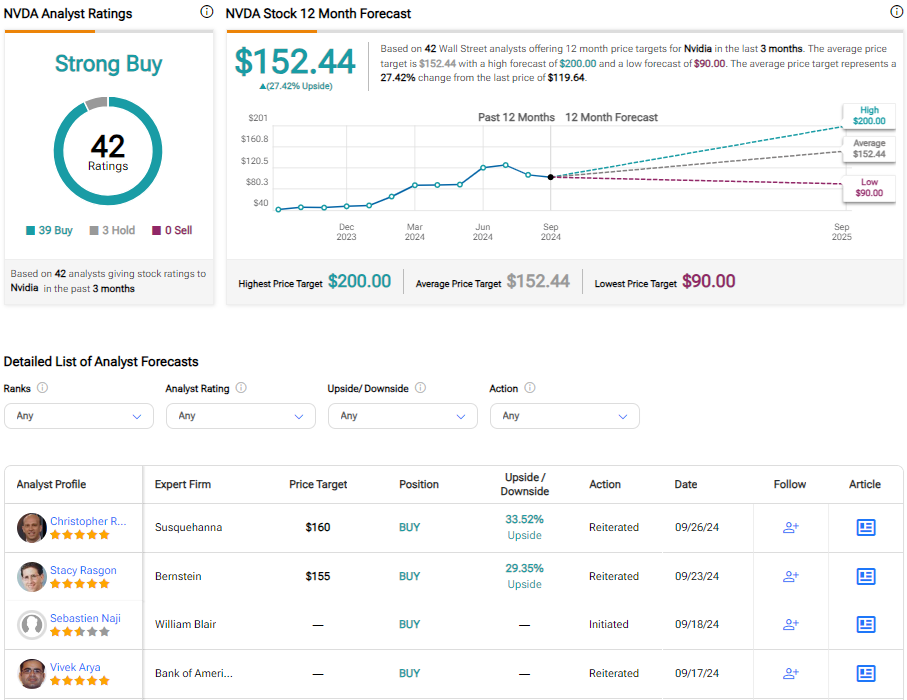

هل يعتبر سهم NVDA خيارًا للشراء أم البيع وفقًا للمحللين؟

مع 39 عملية شراء وثلاثة تقييمات تعليق من المحللين في الأشهر الثلاثة الماضية، فإن تصنيف TipRanks المتفق عليه هو شراء قوي. يشير متوسط السعر المستهدف لسهم Nvidia البالغ 152.44 دولارًا إلى ارتفاع محتمل بنسبة 26٪ تقريبًا للعام المقبل.

الخلاصة: ضع في اعتبارك أسهم NVDA نظرًا لإمكاناتها في مجال الذكاء الاصطناعي على المدى الطويل

على الرغم من الضعف الأخير، فقد تضاعفت أسهم NVDA ثلاث مرات تقريبًا خلال العام الماضي مقارنة بارتفاع حوالي 37% لمؤشر Nasdaq 100. ومن وجهة نظري، كانت عمليات البيع المكثفة لأسهم NVDA بعد الأرباح مدفوعة إلى حد كبير بجني الأرباح. بعد أن وصل إلى قاع بالقرب من 100 دولار، يبدو أن السهم في وضع الاسترداد الآن.

وعلى المدى القريب، أعتقد أن عدم اليقين الاقتصادي والسياسي المستمر قد يبقي السهم ضمن نطاق محدد. ومع ذلك، فإنني أعتبر أي انخفاضات بمثابة فرص للشراء. أرى أن NVDA يمثل استثمارًا قويًا طويل المدى نظرًا للإمكانات المستمرة الكبيرة للذكاء الاصطناعي.

قراءة الكشف الكامل