بدأ مجلس الاحتياطي الفيدرالي رسميًا دورة خفض أسعار الفائدة. وفي 18 سبتمبر/أيلول، اتخذ البنك المركزي خطوة أكثر جرأة مما كان متوقعا، حيث خفض سعر الفائدة على الأموال الرئيسية بنسبة نصف في المائة. ومن المتوقع أن يؤدي هذا القرار المتشدد إلى تخفيف بعض الضغوط على المستهلكين، مما قد يؤدي إلى انخفاض أسعار الفائدة على بطاقات الائتمان والرهن العقاري. وبينما توقع معظم الخبراء خفض سعر الفائدة، توقع الإجماع خفضًا أكثر تواضعًا بنسبة ربع بالمائة.

يظهر التخفيض الأكبر أن بنك الاحتياطي الفيدرالي متفائل بشأن التضخم. فقد انخفض معدل الزيادات في الأسعار إلى 2.5% في أغسطس/آب، ومن الواضح أن بنك الاحتياطي الفيدرالي يعتقد أنه سوف يصل قريباً إلى هدف 2%. كان خفض سعر الفائدة هو الأول منذ مارس 2020، ويضع سعر الفائدة على الأموال في نطاق 4.75% إلى 5.0%.

ومع هذا التحول في سياسة بنك الاحتياطي الفيدرالي، فمن الطبيعي أن يتساءل المستثمرون، ما هي الخطوة التالية؟ يقدم دونالد فانديتي، المحلل في Wells Fargo، توصية واضحة: فكر في الانتقال إلى صناديق الاستثمار العقارية وقطاعات التمويل المتخصصة، التي تحقق أداءً جيدًا تاريخيًا في دورات خفض أسعار الفائدة، مع توفير حافز إضافي يتمثل في عوائد أرباح عالية.

“بعد الأداء الضعيف خلال دورة رفع أسعار الفائدة، نرى الآن مخاطر/مكافأة مواتية للأسهم، بما في ذلك عوائد القسمة المكونة من رقمين. تاريخيًا، تحقق الأسهم أداءً جيدًا عندما يقوم بنك الاحتياطي الفيدرالي بتخفيض أسعار الفائدة. لا تزال فروق أسعار سندات MBS واسعة النطاق ويمكن للبنوك أن تبدأ في الشراء بعد الضربات الكبيرة من مارك إلى mkt.

عند الدخول في التفاصيل، يوصي Fandetti باثنين من هذه الأسهم التي تدفع عوائد أرباح أعلى من 12٪. وهو ليس وحده في تفاؤله – وفقًا لقاعدة بيانات TipRanks، تم تصنيف كلا الاسمين على أنهما مشتريات قوية من خلال إجماع المحللين. دعونا نلقي نظرة فاحصة.

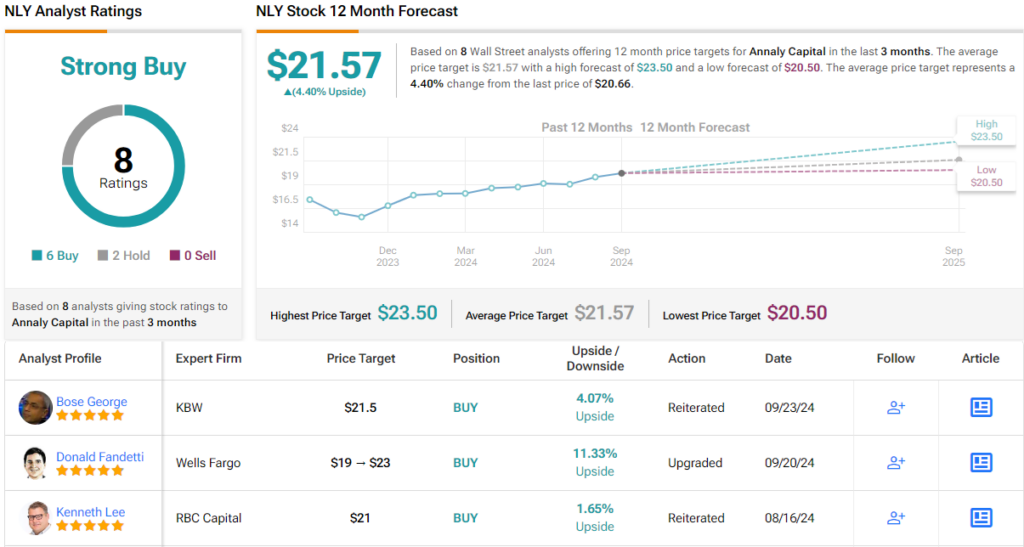

آنالي كابيتال مانجمنت (نيلي)

أول اختيار من Wells Fargo هو Annaly Capital Management، وهو صندوق استثمار عقاري يركز بشكل أساسي على العقارات السكنية والأوراق المالية المدعومة بالرهن العقاري. وقد نجحت الشركة بشكل ملحوظ في الاستحواذ على هذه الأصول، وقامت ببناء محفظة إجمالية بقيمة 75 مليار دولار. تمتلك الشركة ما يقرب من 11 مليار دولار من رأس المال الدائم، و6.3 مليار دولار من إجمالي الأصول المتاحة للتمويل. وفي بيانها المالي الأخير، ذكرت آنالي أن 66 مليار دولار أمريكي من إجمالي محفظتها الاستثمارية كانت محفوظة في قطاع الوكالة “عالي السيولة”.

تشكل أعمال الوكالة 58% من تخصيص رأس مال Annaly، مع تقسيم الباقي بين حقوق خدمة الرهن العقاري (22%) والائتمان السكني (20%). تتبع الشركة استراتيجية متنوعة لإدارة رأس المال، مصممة لتحقيق عوائد دائمة وطويلة الأجل معدلة حسب المخاطر عبر دورات اقتصادية ودورات أسعار فائدة مختلفة. في جوهرها، تجمع الإستراتيجية بين الأوراق المالية الائتمانية قصيرة الأجل ذات السعر المتغير مع الأصول التي تملأ محفظة الوكالة طويلة الأجل ذات السعر الثابت.

وتركز آنالي أيضًا على جذب المستثمرين، من خلال إعطاء الأولوية لعائد رأس المال. لدى الشركة سياسة طويلة الأمد لدفع أرباح الأسهم، مع سجل دفع يعود إلى التسعينيات وتاريخ في تعديل الدفع عند الضرورة. تجدر الإشارة إلى أن آنالي لم توقف توزيع الأرباح خلال أزمة الوباء. أحدث إعلان للشركة، والذي صدر في 10 سبتمبر، كان يتعلق بدفعة قدرها 65 سنتًا لكل سهم عادي، ليتم إرسالها في 31 أكتوبر. ويمثل هذا الربع السابع على التوالي مع توزيعات الأرباح بهذا المعدل. يعطي الدفع السنوي البالغ 2.60 دولارًا أمريكيًا للسهم العادي عائدًا آجلًا بنسبة 12.8٪.

يتم دعم أرباح الشركة من خلال الأرباح المتاحة للتوزيع، أو EAD. في الربع الأخير الذي تم الإبلاغ عنه، الربع الثاني من عام 2024، وصل هذا المقياس إلى 68 سنتًا للسهم الواحد، أي 4 سنتات أفضل مما كان متوقعًا – وأكثر من كافي لتغطية توزيعات أرباح الأسهم العادية البالغة 65 سنتًا.

بعد التحقق من Fandetti، وجدنا أن محلل Wells Fargo متفائل بشأن Annaly استنادًا إلى تاريخ الشركة وآفاقها لتحسين القيمة في المستقبل. يكتب: “نحن نستخدم NLY كدراسة حالة حول كيفية تفاعل أسعار أسهمها وأرباحها خلال دورات أسعار الفائدة الفيدرالية السابقة، نظرًا للتاريخ الطويل كشركة عامة. على الرغم من أن ذلك لم يحدث على الفور عندما خفض بنك الاحتياطي الفيدرالي أسعار الفائدة من 2000 إلى 2002، إلا أن سعر السهم والأرباح زاد… لقد خفضت NLY أرباحها في وقت سابق من عام 2024 نظرًا لبيئة الأسعار، ولكن يبدو أن mgt تشير إلى أن توزيعات الأرباح الحالية مستدامة… من حيث حساسية سعر الفائدة في NLY، لكل تغيير في انتشار MBS بمقدار -15 نقطة أساس، فإن هذا من شأنه تحسين القيمة الدفترية بنسبة +6.2٪.

بالإضافة إلى ذلك، قام المحلل برفع تصنيف Annaly من الوزن المتساوي (أي محايد) إلى الوزن الزائد (أي الشراء)، ويحدد سعرًا مستهدفًا بقيمة 23 دولارًا يشير إلى ارتفاع بنسبة 11.5% للعام القادم. ومع توزيع الأرباح السنوية، يمكن أن يقترب عائد هذا السهم لمدة عام واحد من 24٪. (لمشاهدة سجل فانديتي، انقر هنا)

بشكل عام، حصلت أسهم NLY على تصنيف إجماعي قوي للشراء من Street، استنادًا إلى 8 مراجعات تتضمن 6 عمليات شراء و2 عمليات تعليق. (يرى توقعات الأسهم NLY)

ايه جي ان سي للاستثمار (AGNC)

الآن سنوجه أعيننا إلى AGNC Investment، وهو صندوق استثمار عقاري آخر يركز على الأوراق المالية المدعومة بالرهن العقاري. AGNC هي شركة تدار داخليًا، وتبلغ قيمة محفظتها 66 مليار دولار. ويتم استثمار أكثر من 59 مليار دولار من هذا المبلغ – أكثر من 90٪ – في سندات الأوراق المالية المدعومة بالرهن العقاري التابعة للوكالة، ويتم استثمار 96٪ من المحفظة في أدوات ذات سعر ثابت لمدة 30 عامًا. لدى AGNC أيضًا استثمارات كبيرة في صافي مراكز الرهن العقاري TBA، وCRTs، والأدوات غير التابعة للوكالة.

تظهر نظرة على الأرباح الحالية أن السهم لا يزال خيارًا سليمًا للمستثمرين الذين يبحثون عن عائد ثابت. تقوم AGNC بتوزيع أرباحها شهريًا بمعدل 12 سنتًا للسهم العادي. وهذا يعطي ميزة مهمة، حيث يسعى العديد من المستثمرين إلى استخدام أسهم الأرباح لتدفق الدخل – وهذه الأرباح، مع دفعاتها الشهرية، سوف تتناسب بشكل أفضل مع معظم جداول الفواتير. بالإضافة إلى ذلك، تصل الأرباح السنوية إلى 1.44 دولارًا أمريكيًا للسهم العادي، وهو رقم يعطي عائدًا آجلًا بنسبة 13.9٪.

على الجانب المالي، أبلغت AGNC آخر مرة عن الربع الثاني من عام 2024، وفي ذلك الربع حققت الشركة ربحية السهم غير المتوافقة مع مبادئ المحاسبة المقبولة عمومًا بقيمة 0.53 دولار. في حين أن هذا قد فاته التوقعات بمقدار فلس واحد، فإنه يوفر تغطية كاملة لمعدل الأرباح الفصلية.

عندما نعود مرة أخرى إلى المحلل Fandetti، نجد أنه معجب بآفاق هذه الشركة في المستقبل، قائلاً عن AGNC، “نعتقد أن بيئة الأسعار يمكن أن تكون بمثابة رياح مساعدة جيدة للقيمة الدفترية لـ AGNC… فيما يتعلق بحساسية AGNC، لكل تغيير في انتشار MBS بمقدار -10 نقطة أساس سيؤدي ذلك إلى تحسين القيمة الدفترية بنسبة +5%…”

كما أن المحلل الأعلى تقييمًا متفائل أيضًا بشأن توزيعات الأرباح، ويضيف إلى تعليقاته، “وعائد توزيعات الأرباح جذاب من وجهة نظرنا… نعتقد أن توزيعات الأرباح آمنة نسبيًا عند هذه المستويات حيث أن العوائد في منتصف العشرينات بالنسبة للوكالة الجديدة استثمارات محمد بن سلمان. أظهر تقرير أرباح AGNC أرباحها الأساسية البالغة 53 سنتًا، وهو ما يزيد بكثير عن توزيعات الأرباح الفصلية البالغة 36 سنتًا.

مجتمعة، تدعم هذه التعليقات ترقية Fandetti لـ AGNC من الوزن المتساوي (أي محايد) إلى الوزن الزائد (أي شراء)، في حين يشير السعر المستهدف البالغ 12 دولارًا إلى احتمال حدوث ارتفاع لمدة عام بنسبة 14٪ تقريبًا. تصل احتمالية العائد الصعودي / توزيعات الأرباح المجمعة على هذا السهم للعام المقبل إلى 28٪ تقريبًا.

من الشارع ككل، حصلت AGNC على تصنيف إجماعي قوي للشراء، وهو موقف يعتمد على 9 مراجعات تنقسم إلى 7 عمليات شراء و2 تعليق. (يرى توقعات أسهم AGNC)

للعثور على أفكار جيدة لتداول الأسهم بتقييمات جذابة، قم بزيارة أفضل الأسهم للشراء في TipRanks، وهي أداة توحد جميع رؤى الأسهم في TipRanks.

إخلاء المسؤولية: الآراء الواردة في هذا المقال هي فقط آراء المحلل المميز. المحتوى مخصص للاستخدام لأغراض إعلامية فقط. من المهم جدًا إجراء التحليل الخاص بك قبل القيام بأي استثمار.