سوق البطاقات في البحرين يصل إلى أعلى مستوياته على الإطلاق

إن انتشار البطاقات في البحرين مرتفع نسبيًا وفقًا للمعايير الإقليمية، ويتزايد استخدام البطاقات نتيجة للمبادرات التي اتخذتها الحكومة والجهات المصدرة المحلية. كما تكتسب الخدمات المصرفية والمنتجات المتوافقة مع الشريعة الإسلامية شعبية أيضًا، مما يؤدي إلى زيادة مستويات المنافسة. يلقي فريق البحث في Global Data نظرة فاحصة على

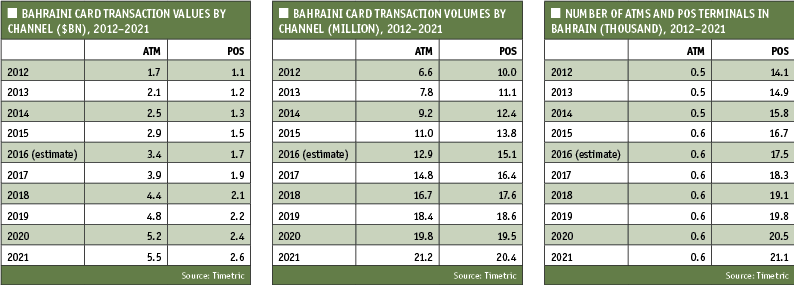

بلغ معدل انتشار بطاقات الدفع في البحرين 111.2 بطاقة لكل 100 فرد في عام 2016 – وهو أعلى من نظيراتها في المنطقة بما في ذلك إسرائيل (107.4)، وعمان (94.6)، ولبنان (49.9).

يشهد استخدام بطاقات الدفع ارتفاعًا تدريجيًا في البحرين، بفضل الجهود المشتركة للحكومة والشركات الخاصة والبنوك لتشجيع المدفوعات الإلكترونية.

وفي فبراير/شباط 2015، أطلقت الهيئة العامة للتأمينات الاجتماعية، وهي الهيئة الحكومية المسؤولة عن التأمينات الاجتماعية، خدمة تسمح للمقيمين بدفع تكاليف التأمين باستخدام بطاقة الخصم أو الائتمان.

وعلى نحو مماثل، تقدم الحكومة خدمات الحكومة الإلكترونية، مما يسمح للسكان بدفع فواتير المرافق باستخدام بطاقة الخصم أو الائتمان.

يمكن للمستهلكين إجراء المدفوعات عبر موقع إلكتروني وطني، أو باستخدام تطبيق جوال، أو في أكشاك الدفع.

وقد قدم البنك المركزي عددا من المبادئ التوجيهية الأمنية خلال العقد الماضي لتحسين ثقة المستهلكين في المدفوعات الإلكترونية.

في عام 2007، اشترطت الحكومة أن تكون جميع أجهزة الصراف الآلي مزودة بأجهزة الكشف عن الاحتيال ومنعه. وتبع ذلك إرشادات بشأن اعتماد تقنية EMV في عام 2009، والتي تشترط أن تكون جميع بطاقات الخصم والائتمان في البلاد مزودة بتكنولوجيا الشريحة والرقم السري الآمن. وفي عام 2012، فرض البنك المركزي إرشادات جديدة تلزم البنوك بإرسال تنبيهات مجانية عبر الرسائل القصيرة للعملاء عن كل معاملة تتم باستخدام بطاقة خصم أو بطاقة ائتمان.

الطلب على المنتجات المتوافقة مع الشريعة الإسلامية

اعتبارًا من يوليو 2015، كان هناك 24 بنكًا إسلاميًا مرخصًا يعمل في البحرين، والطلب آخذ في الارتفاع.

لقد أدى نمو الخدمات المصرفية المتوافقة مع مبادئ الشريعة الإسلامية إلى تكثيف المنافسة في القطاع المالي المحلي، مما دفع البنوك إلى تعديل وتحسين عروض منتجاتها.

في أغسطس 2016، أطلق بيت التمويل الكويتي – البحرين حساب الوكالة الاستثماري المتوافق مع الشريعة الإسلامية في البحرين. وفي أبريل 2015، أطلق البنك أيضًا بطاقة فيزا سيجنتشر الائتمانية المتوافقة مع الشريعة الإسلامية.

في مايو 2014، أطلقت شركة كريدي مكس بطاقة تيسير الائتمانية المتوافقة مع الشريعة الإسلامية، والتي تتوفر بالإصدارات الكلاسيكية والذهبية والبلاتينية والشركات.

آفاق النمو لبطاقات الدفع لاحقًا

إن معدل انتشار بطاقات الدفع لاحقًا في البحرين منخفض، إذ بلغ 13.8 بطاقة فقط لكل 100 فرد في عام 2016.

ولتشجيع المستهلكين على استخدام بطاقات الائتمان، أصدر وزير الصناعة والتجارة والسياحة في البحرين توجيهاً في يناير/كانون الثاني 2016 يمنع البنوك والتجار من فرض رسوم إضافية على مستخدمي بطاقات الائتمان. ووفقاً لقانون حماية المستهلك في البلاد، يمكن فرض غرامة تصل إلى 26,595.7 دولار أميركي (10,000 دينار بحريني) على الشركات التي تنتهك هذا التوجيه.

تتخذ البنوك عدة مبادرات لتشجيع استخدام بطاقات الائتمان. على سبيل المثال، لا يوجد حد أدنى للراتب لبطاقات الائتمان للمبتدئين التي يقدمها بنك الأهلي المتحد وبنك البحرين الوطني، كما لا تفرض هذه البنوك أي رسوم سنوية أو رسومًا منخفضة للغاية على البطاقات.

تفرض البنوك في البحرين أسعار فائدة منخفضة على بطاقات الائتمان التقليدية لجذب المستهلكين. وبالإضافة إلى مزايا التسعير، تعمل البنوك بانتظام على تطوير استراتيجيات لزيادة استخدام بطاقات الائتمان.

على سبيل المثال، في أكتوبر 2015، دخلت شركة كريدي ماكس في شراكة مع سلسلة متاجر الهايبر ماركت والمتاجر الكبرى لولو هايبر ماركت لإطلاق بطاقة الائتمان ماستركارد دانات ذات العلامة التجارية المشتركة.

تقدم البطاقة مكافآت وخصومات واسترداد نقدي في متاجر اللولو هايبر ماركت على مدار العام.

تم إنشاء ونشر تقرير “سوق بطاقات الائتمان في البحرين عند أعلى مستوياته على الإطلاق” في الأصل بواسطة شركة Electronic Payments International، وهي علامة تجارية مملوكة لشركة GlobalData.

تم تضمين المعلومات الموجودة على هذا الموقع بحسن نية لأغراض إعلامية عامة فقط. ولا يُقصد منها أن تكون بمثابة نصيحة يمكنك الاعتماد عليها، ولا نقدم أي تمثيل أو ضمان، سواء صريحًا أو ضمنيًا، فيما يتعلق بدقة أو اكتمال هذه المعلومات. يجب عليك الحصول على مشورة مهنية أو متخصصة قبل اتخاذ أي إجراء أو الامتناع عنه على أساس المحتوى الموجود على موقعنا.