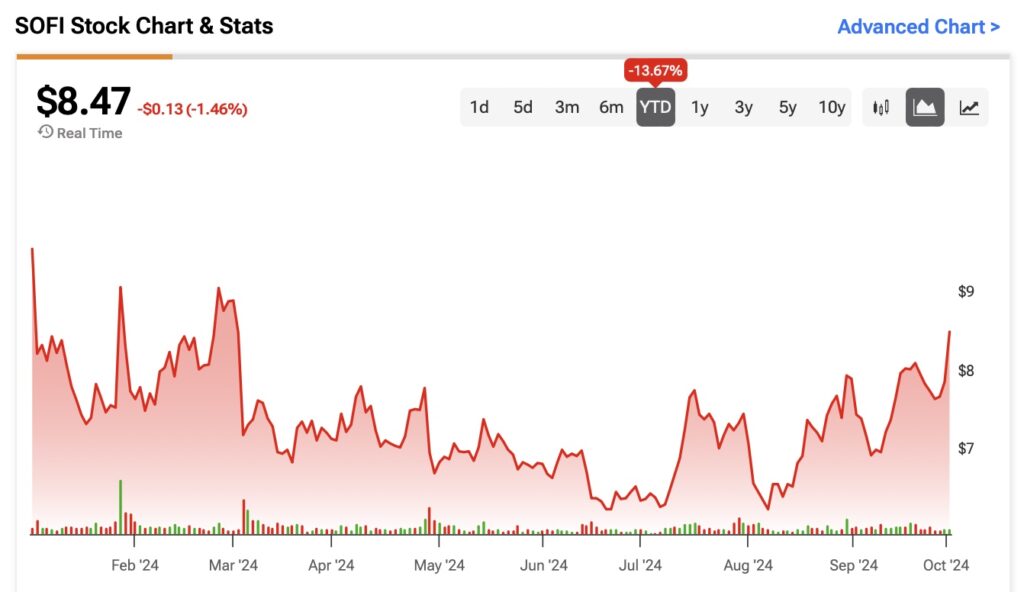

لقد وضعت SoFi Technologies (SOFI) نفسها كواحدة من أكثر شركات التكنولوجيا المالية إثارة، حيث تقدم مجموعة واسعة من الخدمات والمنتجات التي تكافح العديد من البنوك التقليدية لمطابقتها. وفي حين انخفض السهم بنحو 10% هذا العام، أعتقد أن هذا الانخفاض يرجع إلى حد كبير إلى انشغال المستثمرين على المدى القصير بالتحديات، وخاصة بيئة أسعار الفائدة المرتفعة التي بدأت الآن تتغير. في هذه المقالة، سأوضح خمسة أسباب رئيسية تدعم وجهة نظري الصعودية لسهم SOFI، خاصة عند المستويات الحالية.

نمو قوي للإيرادات والتنويع

المبدأ الأول في أطروحتي الاستثمارية في SoFi هو نموها المذهل. في أحدث نتائج الربع الثاني، التي تم الإبلاغ عنها في 30 يوليو، حققت SoFi زيادة قوية بنسبة 22٪ على أساس سنوي في صافي الإيرادات المعدلة، لتصل إلى رقم قياسي قدره 597 مليون دولار. علاوة على ذلك، نمت إيرادات خدماتها المالية ومنصات التكنولوجيا بنسبة 46% على أساس سنوي وتشكل الآن 45% من إجمالي صافي الإيرادات المعدلة، مقارنة بـ 38% فقط في العام الماضي. ويعزز هذا التنويع بعيدًا عن الإقراض ونحو الخدمات المالية ومنصات التكنولوجيا إمكانات نمو SoFi ويقلل من اعتمادها على تدفق إيرادات واحد، مما يجعل الشركة أكثر مرونة.

بالإضافة إلى ذلك، ابتكرت SoFi مكانة متخصصة في الخدمات المالية من خلال استهداف فئة سكانية شابة ذات دخل مرتفع غالبًا ما لا تحصل على خدمات كافية من البنوك التقليدية. في حين أن معظم البنوك الكبرى تقدم خدمات متخصصة محدودة، توفر SoFi مجموعة شاملة من العروض، بدءًا من قروض الطلاب وحتى التخطيط العقاري، مما يسمح لها بتلبية الاحتياجات المحددة لهذه الفئة الديموغرافية.

SoFi تعمل على تحسين الربحية

بالإضافة إلى النمو القوي في الإيرادات، حققت SoFi خطوات كبيرة في الربحية. سجلت التكنولوجيا المالية ثلاثة أرباع متتالية من الربحية، مع 17 مليون دولار من صافي الدخل المتوافق مع مبادئ المحاسبة المقبولة عموماً للأشهر الثلاثة المنتهية في يونيو 2024، مقارنة بخسارة قدرها 40 مليون دولار في العام السابق. يعزز هذا التحسن الهادف ثقة المستثمرين ويوضح أن نموذج أعمال SoFi مستدام وقادر على التوسع بشكل مربح بمرور الوقت.

علاوة على ذلك، فإن تركيز SoFi على تطوير المنتجات، إلى جانب التزامها بالكفاءة التشغيلية، يستعد لدفع النمو والربحية على المدى الطويل. تشترك وول ستريت في هذا التفاؤل، وتتوقع نموًا قويًا في الأرباح على مدى السنوات الثلاث المقبلة من 0.11 دولارًا أمريكيًا للسهم الواحد لعام 2024 إلى 0.64 دولارًا أمريكيًا للسهم الواحد في عام 2027. وهذا يؤكد الآفاق المستقبلية القوية للشركة.

التقييم بما يتماشى مع آفاق النمو المستقبلية

يعتبر التقييم الحالي للشركة جذابًا أيضًا مقارنة بتوقعات النمو. حاليًا، يتم تداول SoFi بمعدل سعر إلى ربح ممتد إلى الأمام يبلغ 78x. ومع ذلك، إذا وصلت SoFi إلى ربحية السهم البالغة 0.64 دولارًا بحلول عام 2027، فإن هذا المضاعف سينخفض إلى 13.4x. هذا التقييم أقرب بكثير إلى تلك الخاصة بالبنوك التقليدية، التي تتداول عادة بمضاعفات الأرباح بين 11x و13x.

ومع ذلك، نظرًا لأن أعمال SoFi لا تزال بعيدة عن النضج، والأرباح بدأت للتو، فإن علاوة نسبة السعر إلى الربحية الحالية منطقية.

نمو الأعضاء والاستراتيجية الرقمية أولاً

نقطتي الصعودية الرابعة تتعلق بالنمو السريع لـ SoFi لقاعدة أعضائها. وفي الربع الثاني من عام 2024، أضافت الشركة 643000 عضو جديد، وهو ما يمثل زيادة بنسبة 41٪ على أساس سنوي، ليصل المجموع إلى 8.77 مليون عضو. كما يلغي النهج الرقمي الأول الذي تتبعه SoFi الحاجة إلى مواقع مادية ويساعد على تقليل التكاليف مع تلبية طلب المستهلكين على الخدمات المالية المريحة التي تعتمد على التكنولوجيا. تضع هذه الإستراتيجية SoFi في وضع جيد للاستفادة من التحول المستمر نحو الخدمات المصرفية عبر الإنترنت والابتكار في مجال التكنولوجيا المالية.

أعمال إقراض مرنة مع إدارة حكيمة للمخاطر

الحجة الخامسة الكامنة وراء وجهة نظري الصعودية بشأن صوفي هي الانفراج المحتمل للاقتصاد الكلي. وكانت الإدارة تشعر بالقلق خلال الأرباع القليلة الماضية من أن ارتفاع أسعار الفائدة يمكن أن يثبط النشاط الاقتصادي، مما يؤدي إلى فقدان الوظائف وعدم سداد أقساط القروض. ونتيجة لذلك، تهدف الإدارة إلى تقليل الإقراض، وتوقعت في البداية انخفاضًا في الإيرادات بنسبة 5٪ على الأقل لعام 2024.

ومع ذلك، مع قيام بنك الاحتياطي الفيدرالي بتخفيض أسعار الفائدة بمقدار نصف نقطة مئوية قبل بضعة أسابيع، فمن المرجح أن تتحسن توقعات الإدارة. ربما تكون SoFi قد نجت من أسوأ ما في دورة أسعار الفائدة المرتفعة. وعادة ما يؤدي انخفاض أسعار الفائدة إلى تحسين النشاط الاقتصادي، مما يقلل من مخاطر خسائر القروض.

على الرغم من جهود التنويع، تظل الميزانية العمومية لشركة SoFi مركزة بشكل كبير في الإقراض، حيث تبلغ نسبة القروض إلى الأصول حوالي 77.4%. وكان حذر الإدارة له ما يبرره، حيث أن زيادة حالات التخلف عن السداد يمكن أن تهدد النتائج بشكل خطير. والجدير بالذكر أن معدل تأخر سداد القروض الشخصية لمدة 90 يومًا انخفض إلى 64 نقطة أساس في الربع الأخير، منخفضًا من 72 نقطة أساس في الربع الأول، مما يشير إلى ذروة محتملة في حالات التأخر في السداد.

هل يعد SOFI بمثابة شراء، وفقًا لمحللي وول ستريت؟

على الرغم من الحجج الصعودية المقدمة في هذا المقال، تظل وول ستريت حذرة بشأن أسهم SOFI. من بين المحللين الـ 14 الذين يغطون السهم، يوصي خمسة فقط بالشراء، ويصنفه ستة على أنه تعليق، ويقترح ثلاثة بيع، مما يؤدي إلى إجماع عام على التعليق وفقًا لـ TipRanks. متوسط السعر المستهدف لسهم SOFI هو 8.27 دولارًا، أي أقل بنسبة 5٪ تقريبًا من سعر السوق الأخير.

خاتمة

باختصار، على الرغم من التحديات قصيرة المدى ومشاعر المحللين الحذرة، فإن نمو إيرادات SoFi القوي وتحسين الربحية والتنويع الاستراتيجي يشكل حجة مقنعة للنمو بتقييم معقول للمستثمرين على المدى الطويل. ومع قاعدة أعضاء سريعة التوسع واستراتيجية رقمية أولاً، أعتقد أن الشركة في وضع جيد يسمح لها بالازدهار في مشهد التكنولوجيا المالية المتطور. وهذا يضمن معنويات صعودية لسهم SOFI بالأسعار الحالية.

الإفصاح

تنصل