(بلومبرج) – تواجه الأسهم الأوروبية سلسلة من العقبات لتمديد ارتفاعها لعام 2024 بعد أن سجلت مستوى قياسيًا آخر هذا الأسبوع.

الأكثر قراءة من بلومبرج

ويحذر مديرو الأموال في شركات Goldman Sachs Group Inc. وBlackRock Inc. وNorthern Trust Asset Management المستثمرين من ضرورة الاستعداد لمواجهة المخاطر المتزايدة الناجمة عن الاقتصاد الباهت في المنطقة وتأثيره على أرباح الشركات. تضيف الانتخابات الأمريكية طبقة إضافية من عدم اليقين.

تستعد الأسواق لربع أخير متقلب حيث تحول الارتفاع الذي يبدو أنه لا يمكن إيقافه في النصف الأول إلى تقلبات في القمم والقيعان خلال الأشهر الثلاثة الماضية. وفي حين أن تدابير التحفيز التي طال انتظارها في الصين يمكن أن توفر زخما جديدا، فإن العائق كبير أمام الأسهم لتحقيق مكاسب ذات مغزى.

وقالت هيلين جيويل، كبيرة مسؤولي الاستثمار في الأسهم الأساسية لأوروبا والشرق الأوسط وأفريقيا في شركة بلاك روك، إن الأسهم “حساسة في الوقت الحالي”. “من الصعب للغاية التنبؤ بانتخابات أمريكية، وهناك حالة من عدم اليقين بشأن التوقعات الكلية. سيستمر هذا السوق الهش حتى نصل إلى عام 2025.

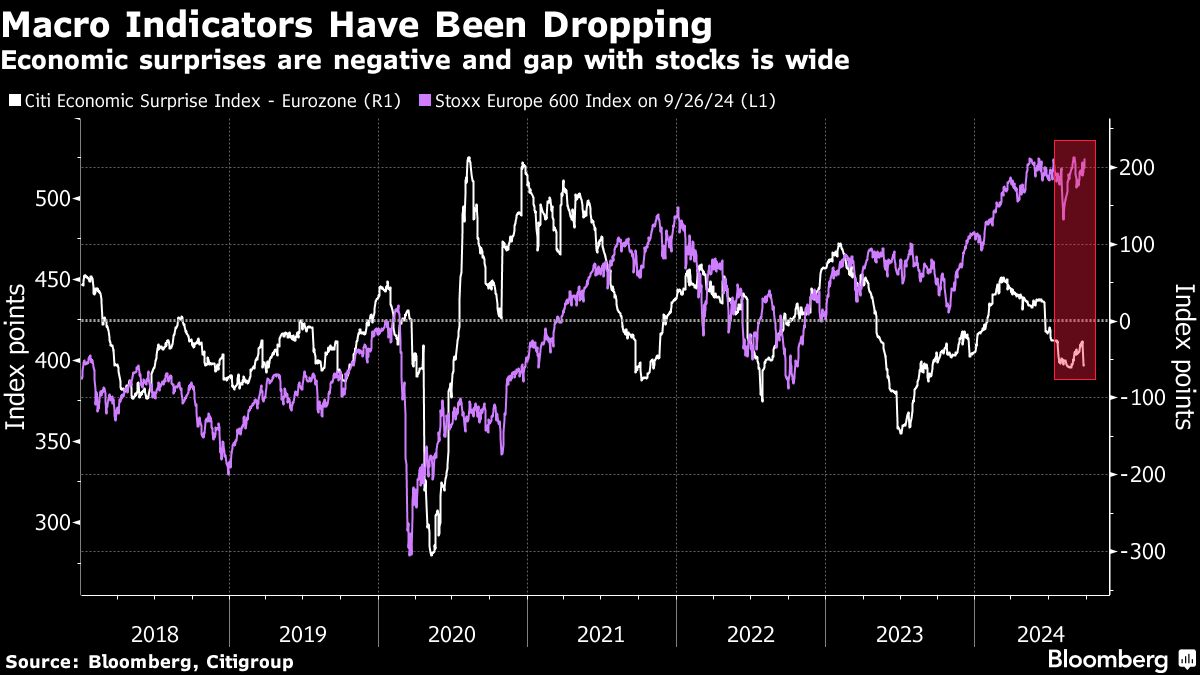

وتتناقض الخلفية الاقتصادية الضعيفة في أوروبا بشكل حاد مع ارتفاع مؤشر الأسهم في المنطقة إلى أعلى مستوياته على الإطلاق. وبينما تراجعت المخاوف من حدوث ركود عالمي مع تزايد ثقة المستثمرين بشأن النمو في الولايات المتحدة، انكمش نشاط القطاع الخاص في منطقة اليورو هذا الشهر وتشير التوقعات إلى انكماش يلوح في الأفق في ألمانيا.

هذا الأسبوع، خفضت شركة نورثرن ترست مخصصاتها الأوروبية إلى الحياد من زيادة الوزن، مشيرة إلى التوقعات الكلية المثيرة للقلق.

وقال أنويتي باهوجونا، كبير مسؤولي الاستثمار العالمي في شركة إدارة الأصول البالغة قيمتها 1.2 تريليون دولار، لتلفزيون بلومبرج: “البيانات الاقتصادية تبدو هشة للغاية”. “التضخم آخذ في الانخفاض، ولكن ليس بالسرعة الكافية للاعتقاد بأنه سيكون هناك تخفيف حاد للغاية على جبهة أسعار الفائدة. إنه ليس مكانًا لتحمل الكثير من المخاطرة.”

مخاطر الأرباح

وستكون أرباح الربع الثالث، المقرر أن تبدأ في منتصف أكتوبر، حاسمة لتقييم تأثير النمو الأضعف على طلب المستهلكين.

في علامة مبكرة على الكيفية التي يمكن أن يتكشف بها الموسم، حذر أحد المحللين في JPMorgan Chase & Co. من أن الأرباح الفصلية لشركة Novo Nordisk A/S قد تظهر مبيعات أبطأ من المتوقع لعقار Wegovy الرائج لإنقاص الوزن. يقوم المستثمرون أيضًا بتخمين الرهانات على تجار التجزئة بعد أن قالت شركة Hennes & Mauritz AB السويدية إنها من غير المرجح أن تحقق هدف الربح الرئيسي لهذا العام.

انخفضت توقعات أرباح العام بأكمله بنحو 2.8٪ منذ يناير، وفقًا للبيانات التي جمعتها وكالة بلومبرج إنتليجنس. ومع ذلك، يقول بعض المستثمرين إن هذه التقديرات مرتفعة للغاية، مما يمهد الطريق لمزيد من التخفيضات.

وقال نيكولاس سيمار، كبير مديري صناديق الأسهم في بنك جولدمان ساكس لإدارة الأصول: “إن وضع صندوقنا ليس عدوانياً للغاية”. “على المدى القصير، ليس هناك مجال كبير لتحسن الأرباح بشكل كبير”.

وحذر سيمار على وجه التحديد من التوقعات بالنسبة لشركات السلع الاستهلاكية، التي تأثرت بانخفاض الطلب في الأسواق الرئيسية مثل الصين.

المقامرة الانتخابية

من الممكن أن يكون للانتخابات الرئاسية الأمريكية تأثير كبير على الأرباح الأوروبية إذا فاز دونالد ترامب بالتصويت.

واقترح المرشح الجمهوري فرض تعريفة جمركية شاملة على الواردات بنسبة 10% ورسوم أكثر صرامة على السلع المصنوعة في الصين. وقال استراتيجيو باركليز إنه إذا أدى هذا إلى “حرب تجارية شاملة” وأدى إلى “عائق كبير برقم واحد” على نمو الأرباح الإقليمية.

وقالوا إن الأسهم الألمانية والإيطالية، وكذلك قطاعات السلع الرأسمالية والسيارات والمشروبات والتكنولوجيا والكيماويات تبدو الأكثر عرضة للخطر.

وتؤثر الاضطرابات السياسية في فرنسا أيضًا على الأسهم في المنطقة، حيث كان أداء باريس أقل من نظرائها الرئيسيين هذا العام حيث فقد المستثمرون الثقة في قدرة الحكومة الجديدة على البقاء.

ويواجه المؤشر الإقليمي اختبارًا على المؤشرات الفنية أيضًا. وقد أثبتت الارتفاعات القياسية السابقة أنها نقاط مقاومة رئيسية، حيث فشل المؤشر في الارتفاع فوق هذا المستوى في أربع مناسبات منذ شهر مايو.

تأثير الصين

قد تكون قائمة إجراءات التحفيز في الصين هي ما يحتاجه مؤشر Stoxx 600 لبدء ارتفاعه في نهاية العام حيث تحقق الشركات حوالي 8٪ من الإيرادات من الدولة الآسيوية.

قال استراتيجيو السوق في باركليز وسيتي جروب إن الخطوات التي اتخذتها الصين تضيء التوقعات لما يسمى بالأسهم الدورية – شركات التعدين وصناعة السيارات والإنفاق الاستهلاكي التقديري – التي تخلفت عن الدفاعات خلال معظم الربع الثالث. ارتفعت سلة تتبع الأسهم الدورية الأوروبية بنسبة 3.2٪ هذا الأسبوع، في حين ظل مقياس الدفاعات ثابتًا.

ومع ذلك، فإن الوعود السابقة بالتعافي في الصين كانت مخيبة للآمال، حيث فشلت تعهدات التحفيز في تحقيق انتعاش ذي معنى. وفي حين أنه من المرجح أن يكون للتدابير الأخيرة تأثير طويل الأمد على الأصول المحلية، فإن تأثيرها على المستهلك الصيني في المستقبل أمر مشكوك فيه، وفقًا لباهوجونا من نورثرن ترست.

وهذا أيضاً يجعل التوقعات بالنسبة لصانعي السلع الفاخرة في أوروبا أكثر غموضاً. القطاع – الذي يعتمد على الصين فيما يصل إلى خمس الإيرادات – عانى حيث دفع الانكماش المتسوقين إلى خصم العلامات التجارية، وحتى أحدث إجراءات التحفيز قد يكون من غير المرجح أن تعكس ذلك في الوقت الحالي.

وفي الوقت نفسه، تحاول شركات صناعة السيارات الخروج من حفرة عميقة، مع ارتفاع مؤشر Stoxx 600 للسيارات وقطع الغيار بأكبر قدر منذ نوفمبر هذا الأسبوع. ويظل القطاع ثاني أسوأ القطاعات أداءً في أوروبا هذا العام، بعد قطاع الطاقة فقط ويعاني جزئيًا من التوترات التجارية بين أوروبا والصين بشأن السيارات الكهربائية.

وقال جيل غيبوت، رئيس الأسهم الأوروبية في شركة Axa IM في باريس، إن تأثير الإجراءات الأخيرة التي اتخذتها الصين لا يزال يتعين رؤيته.

وأضاف: “ما زال الوقت مبكرًا للقول الآن”. “ولكن في نهاية المطاف، فإن الأرباح القادمة ستحدد اتجاه السوق للمضي قدمًا.”

– بمساعدة كريستيان داس.

الأكثر قراءة من بلومبرج بيزنس ويك

©2024 بلومبرج إل بي