لا يمكن إنكار ذلك ماكدونالدز لا تزال سلسلة مطاعم كراون بلازا هي ملك قطاع المطاعم. فقد حققت متاجرها البالغ عددها 40 ألف متجر ما قيمته 119.8 مليار دولار من الأعمال في العام الماضي، وولدت 25.5 مليار دولار من الإيرادات و8.5 مليار دولار من صافي الدخل للشركة. ولا يقترب أي اسم آخر حتى من مطابقة هذه الأرقام.

ولكن من وجهة نظر المستثمر، فإن الحجم ليس كل شيء. بل إن الحجم قد يكون عائقاً لأنه يجعل من الصعب إضافة المزيد من النمو. وفي بعض الحالات، قد يكون المنافس الرئيسي لموقع ماكدونالدز الجديد مطعم ماكدونالدز آخر قريب يعمل بالفعل.

إذا كنت تبحث عن رهان أكثر إيجابية من مجال مطاعم الخدمة السريعة، ففكر في مجموعة كافا (بورصة نيويورك: CAVA) بدلاً من.

ما هو الكافا؟

مع 323 مطعمًا فقط اعتبارًا من الربع الأول، فإن كافا ليست بالضبط الاسم المألوف الذي تتمتع به ماكدونالدز. ولكن في الأماكن التي تعمل فيها كافا منذ بعض الوقت، فإن المستهلكين يحبون طعامها المتوسطي. تعد لفائف الخبز العربي والأطباق التي تقدمها مثالية لنموذج الوجبات السريعة غير الرسمية مع تلبية الطلب من تفضيلات المستهلكين المتطورة.

في حين هيمنت الهامبرغر على مشهد مطاعم الخدمة السريعة لعقود من الزمن، فإن عيوبها الصحية بدأت تلاحقها أخيرًا. فقد فقدت الخبز المدعم المستخدم في صنع معظم كعكات الهامبرغر واللحوم الحمراء المعالجة بشكل كبير شعبيتها. وأصبح المستهلكون على استعداد متزايد لدفع علاوة صغيرة مقابل المكونات الطازجة والطبيعية مثل تلك التي تستخدمها كافا.

ولكن عامل الجذب الحقيقي هنا هو المطبخ نفسه. فهو غير معروف نسبياً بالنسبة لمعظم المستهلكين الأميركيين الذين يجدون أنه بمجرد تجربته، فإنهم يحبونه. وفوائده الصحية ليست سوى ميزة تسويقية إضافية.

وبعبارة أخرى، يبدو أن هذا هو “الشيء الآخر” الذي كان المستهلكون ينتظرونه من قطاع المطاعم السريعة.

لقد حصلت كافا على النتائج التي تثبت ذلك

وتؤكد أرقام كافا هذا الادعاء.

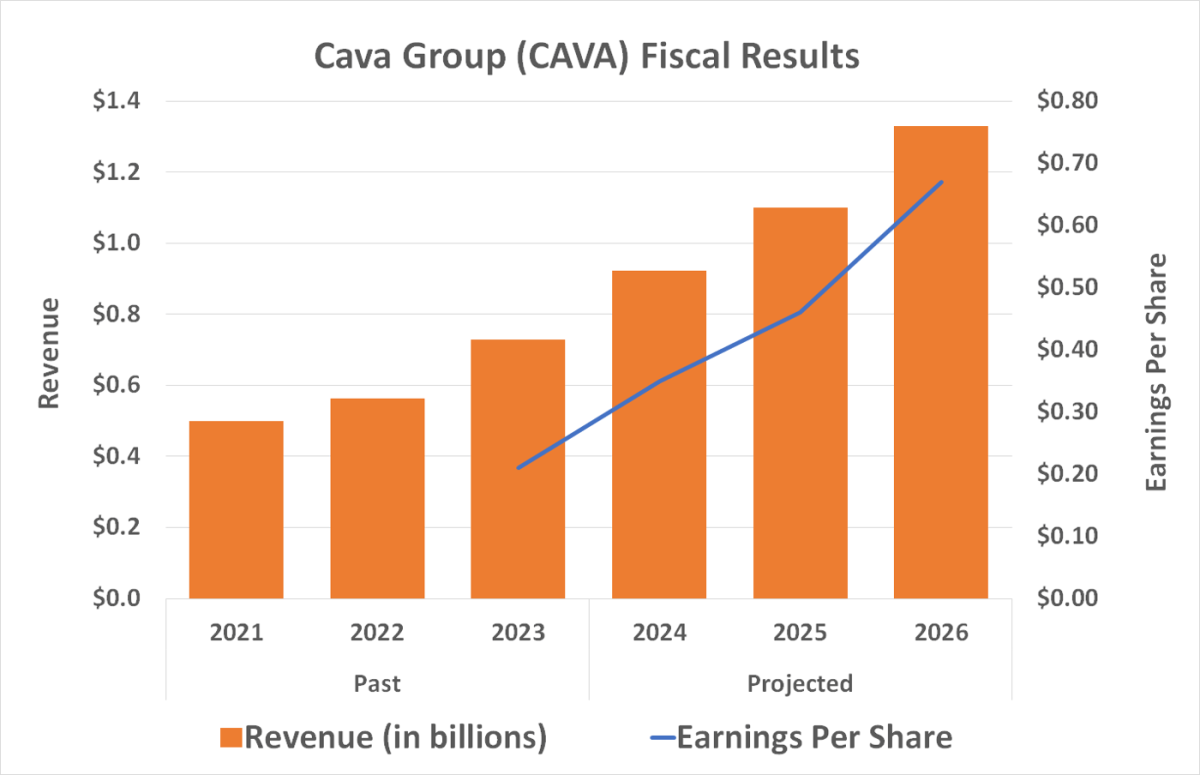

ولنأخذ نتائج الربع الأول كمثال. فخلال فترة الأشهر الثلاثة المنتهية في الحادي والعشرين من أبريل/نيسان، زادت شركة كافا إيراداتها بنسبة 30.3% على أساس سنوي إلى 256.3 مليون دولار، في حين تحسنت مبيعات المتاجر نفسها بنسبة 2.3% مقارنة بمقارنة صعبة للغاية بلغت 28.3% في الفترة نفسها من العام الماضي.

والأفضل من ذلك، على الرغم من صغر سنها وحجمها الصغير، فإن مجموعة كافا تحقق أرباحًا متزايدة. فقد تضاعفت أرباح الربع الأول قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) البالغة 33.3 مليون دولار على أساس سنوي، وعكس صافي الدخل البالغ 14.0 مليون دولار الخسارة التي تكبدتها قبل عام والتي بلغت 2.1 مليون دولار تمامًا. وحققت كافا هذه الربحية بينما افتتحت 14 مطعمًا جديدًا خلال الربع.

بشكل عام، فإن أرقام الربع الأول تمتد إلى الاتجاهات الحالية التي من المتوقع أن تستمر على الأقل حتى العام المقبل. في مايو، رفعت الشركة توقعاتها للأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك للعام بأكمله من نطاق سابق يتراوح بين 86 مليون دولار و92 مليون دولار إلى نطاق منقح يتراوح بين 100 مليون دولار و105 ملايين دولار. كما تم رفع توقعات نمو مبيعات المتاجر نفسها. كما يدعو المحللون بشكل جماعي إلى نمو في الإيرادات بنسبة 20% على الأقل هذا العام والعام المقبل مع توقع أن تتضاعف الأرباح لكل سهم بأكثر من الضعف خلال فترة العامين. كل هذا يشير إلى رياح مواتية.

والأمر المثير للاهتمام هو أن مجموعة كافا خالية من الديون بشكل أساسي. فاعتبارًا من أبريل، كانت التزاماتها الطويلة الأجل الوحيدة هي التزامات الإيجار التشغيلي التي تنبع في الغالب من الإيجارات التي وافقت على دفعها لملاك مواقع مطاعمها. ولكن كما تظهر الأرقام أعلاه، فإن مطاعم كافا تميل إلى العمل بشكل مربح في وقت مبكر.

الأمر الأكثر أهمية بالنسبة للمستثمرين المهتمين هو أن شركة كافا تتمتع بالمرونة المالية المتمثلة في عدم الخضوع لحاملي السندات الذين يتوقعون تلقي مدفوعات فائدة منتظمة سواء كان دفعها في مصلحة المنظمة في ذلك الوقت أم لا.

المكافأة أكبر من المخاطرة

إذن، هل من المؤكد أن شركة كافا رابحة؟ كلا، لا يوجد شيء من هذا القبيل، وخاصة في قطاع يتسم بالتنافسية الشديدة مثل قطاع المطاعم. كما أن السهم باهظ الثمن للغاية مقارنة بأرباحه. وتميل أسهم النمو الشابة إلى التقلب بشكل غير مريح أيضًا، ولا تشكل مجموعة كافا استثناءً.

ومع ذلك، فإن المكافأة المحتملة هنا تستحق أكثر من القسط الذي يدفعه المستثمرون الذين يتحملون المخاطر. فهناك قدر هائل من المساحة أمام شركة كافا لمواصلة توسيع نطاق عملها لسنوات قادمة، وهناك العديد من الأسباب التي تجعلنا نعتقد أنها ستكون قادرة على القيام بذلك.

هل يجب عليك استثمار 1000 دولار في مجموعة كافا الآن؟

قبل أن تشتري أسهمًا في مجموعة كافا، ضع ما يلي في اعتبارك:

ال مستشار الأسهم في شركة Motley Fool لقد حدد فريق المحللين للتو ما يعتقدون أنه أفضل 10 أسهم هناك 10 أسهم متاحة للمستثمرين للشراء الآن… ولم تكن مجموعة كافا واحدة منها. ومن الممكن أن تحقق الأسهم العشرة التي نجحت في تحقيق هذا الهدف عائدات هائلة في السنوات القادمة.

فكر في متى نفيديا لقد قمت بإعداد هذه القائمة في 15 أبريل 2005… إذا استثمرت 1000 دولار في وقت توصيتنا، سيكون لديك 641864 دولارًا!*

مستشار الأسهم يقدم للمستثمرين مخططًا سهل المتابعة للنجاح، بما في ذلك التوجيه بشأن بناء محفظة، وتحديثات منتظمة من المحللين، واختيارين جديدين للأسهم كل شهر. مستشار الأسهم الخدمة لديها أكثر من أربعة أضعاف عودة مؤشر S&P 500 منذ عام 2002*.

شاهد الأسهم العشرة »

*عوائد مستشار الأسهم اعتبارًا من 6 أغسطس 2024

لا يشغل جيمس بروملي منصبًا في أي من الأسهم المذكورة. توصي شركة Motley Fool بمجموعة Cava Group. تتبع شركة Motley Fool سياسة الإفصاح.

انسَ ماكدونالدز: اشترِ بدلاً من ذلك سهم نمو المطاعم الذي لا يمكن إيقافه هذا. تم نشر هذا المقال في الأصل بواسطة The Motley Fool