(بلومبرج) – استعادت الأسهم الآسيوية بعض قوتها بعد موجة بيع عالمية مع انتظار المتداولين بيانات الرواتب الأمريكية هذا الأسبوع لقياس مدى تخفيف بنك الاحتياطي الفيدرالي.

الأكثر قراءة من بلومبرج

وارتفع مؤشر MSCI للأسهم الآسيوية والمحيط الهادئ بنسبة 0.8% بعد أن هبط بأكثر من 2% يوم الأربعاء، وهو أكبر انخفاض له منذ الهزيمة التي مني بها في الخامس من أغسطس/آب. وقفز مؤشر كوسبي في كوريا الجنوبية ومؤشر تايكس في تايوان بأكثر من 1%، بقيادة انتعاش أسهم شركات صناعة الرقائق. وافتتحت المؤشرات القياسية في الصين وهونج كونج على ارتفاع.

واستقرت أسعار سندات الخزانة بعد أن هبط العائد على سندات الخزانة لأجل عشر سنوات ثماني نقاط أساس في الجلسة السابقة، حيث عزز تباطؤ سوق العمل في الولايات المتحدة الرهانات على خفض أسعار الفائدة بشكل حاد من جانب بنك الاحتياطي الفيدرالي. وانخفض مؤشر قوة الدولار بعد أن ضعف بنسبة 0.3% يوم الأربعاء. وقلص الين مكاسبه، بدعم من زيادة الأجور الحقيقية في اليابان.

أظهرت الأسواق المالية العالمية ردود فعل مبالغ فيها تجاه البيانات الاقتصادية الأمريكية مع تزايد الشكوك حول قدرة بنك الاحتياطي الفيدرالي على هندسة هبوط هادئ. كما أضر التشكك في ضجة الذكاء الاصطناعي بالأصول الخطرة، حيث شهدت شركة إنفيديا كورب أسوأ انخفاض لها في يومين منذ أكتوبر 2022. يتحول التركيز الآن إلى بيانات الرواتب الأمريكية المقرر صدورها يوم الجمعة، وهي واحدة من أهم نقاط البيانات قبل قرار بنك الاحتياطي الفيدرالي في وقت لاحق من هذا الشهر.

قالت كارول كونغ، إستراتيجية العملات في كومنولث بنك أوف أستراليا: “تظل الأسواق المالية في حالة من الحذر في الفترة التي تسبق تقرير الوظائف في الولايات المتحدة والذي قد يثبت أو يفشل الحجة لصالح خفض أسعار الفائدة بمقدار 50 نقطة أساس من قِبَل لجنة السوق المفتوحة الفيدرالية. وسوف يكون زوج الدولار الأمريكي/الين الياباني عرضة بشكل خاص للتراجع في ظل علامات التدهور في سوق العمل الأمريكية بسبب مسارات السياسة النقدية المتباينة بين لجنة السوق المفتوحة الفيدرالية وبنك اليابان”.

ارتفعت العقود الآجلة للأسهم الأميركية قليلا في التعاملات الآسيوية بعد أن أغلق مؤشرا ستاندرد آند بورز 500 وناسداك 100 يوم الأربعاء على انخفاض بنسبة 0.2%.

أنهت أسهم شركة نيبون ستيل كورب انخفاضًا استمر ثلاثة أيام. وتسلطت الأضواء على شركة صناعة الصلب اليابانية بعد أن قيل إن الرئيس الأمريكي جو بايدن منع استحواذها على شركة يونايتد ستيتس ستيل كورب مقابل 14.1 مليار دولار. وأغلقت أسهم يو إس ستيل منخفضة بنسبة 17% في نيويورك، وهو أكبر انخفاض منذ أبريل 2017.

وفي مكان آخر، تدرس الصين خفض أسعار الفائدة على قروض عقارية تصل قيمتها إلى 5.3 تريليون دولار، في محاولة من السلطات لدعم سوق العقارات المتعثرة. ولا تزال معنويات المستثمرين ضعيفة، حيث تخلى بنك جي بي مورجان تشيس آند كو عن توصيته بشراء أسهم البلاد، مشيرًا إلى ضعف الدعم السياسي والتقلبات المحتملة المرتبطة بالانتخابات الرئاسية الأمريكية.

وقال كلاوديو إيريجوين، رئيس قسم أبحاث الاقتصاد العالمي في بنك أوف أميركا، لشبكة بلومبرج التلفزيونية: “لا يوجد دعم سياسي كاف، سواء نقدي أو مالي. وسوف يكون من الصعب تحقيق أهداف الـ 5% ما لم نحصل على المزيد من الدعم السياسي”.

مع استعداد بنك الاحتياطي الفيدرالي لبدء خفض أسعار الفائدة في غضون أسابيع قليلة، ستساعد بيانات التوظيف الشهرية في الولايات المتحدة المقرر صدورها يوم الجمعة في تحديد حجم هذه الخطوة. وأوضح رئيس البنك جيروم باول أن بنك الاحتياطي الفيدرالي أصبح الآن أكثر قلقًا بشأن المخاطر التي تهدد سوق العمل من التضخم.

وقال نيل دوتا من رينيسانس ماكرو ريسيرش: “يبدو أن الأسواق تنظر إلى سبتمبر/أيلول باعتباره تقلباً بين 25 و50 نقطة أساس. وأعتقد أن رفع الفائدة بمقدار 25 نقطة أساس يعرضنا لنفس المخاطر التي قد تترتب على تخطي اجتماع يوليو/تموز. وسوف يكون كل شيء على ما يرام حتى تدفع البيانات التالية المستثمرين إلى إعادة النظر في القرار، وهو ما يغذي الرهانات على أن بنك الاحتياطي الفيدرالي متأخر عن المنحنى. لذا، يجب رفع الفائدة بمقدار 50 نقطة أساس عندما تستطيع، وليس عندما يتعين عليك ذلك”.

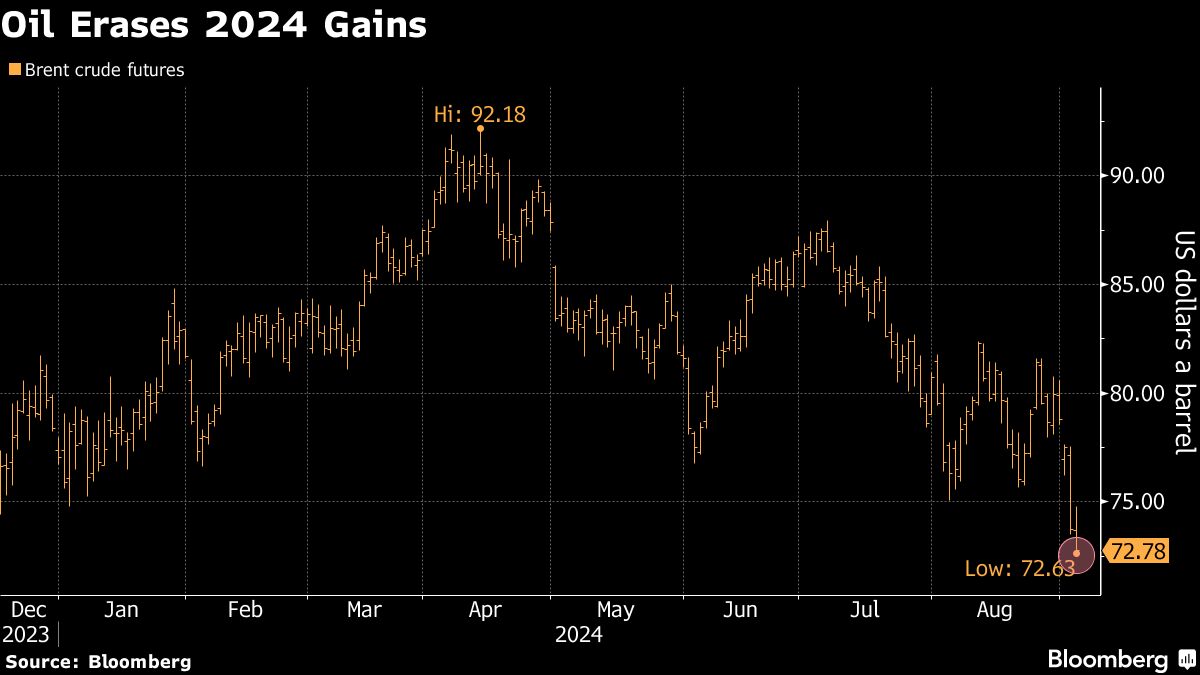

وفي السلع الأساسية، ارتفعت أسعار النفط بعد أن أغلقت عند أدنى مستوى منذ يونيو حزيران 2023 بعد أن أشار تقرير صناعي إلى انخفاض كبير في مخزونات الخام الأميركية. وفي الوقت نفسه، تداول الذهب عند نحو 2495 دولارا للأوقية بعد أن وجد الدعم عقب بيانات الوظائف الشاغرة في الولايات المتحدة.

الأحداث الرئيسية هذا الأسبوع:

-

مبيعات التجزئة في منطقة اليورو، الخميس

-

طلبات البطالة الأولية في الولايات المتحدة، وتوظيف ADP، ومؤشر خدمات ISM، الخميس

-

الناتج المحلي الإجمالي لمنطقة اليورو، الجمعة

-

الرواتب غير الزراعية في الولايات المتحدة، الجمعة

-

جون ويليامز عضو مجلس الاحتياطي الفيدرالي يتحدث يوم الجمعة

بعض التحركات الرئيسية في الأسواق:

الأسهم

-

ارتفعت العقود الآجلة لمؤشر ستاندرد آند بورز 500 بنسبة 0.1% اعتبارًا من الساعة 10:45 صباحًا بتوقيت طوكيو

-

ارتفع مؤشر توبكس الياباني بنسبة 0.6%

-

ارتفع مؤشر S&P/ASX 200 الأسترالي بنسبة 0.4%

-

وارتفع مؤشر هانج سينج في هونج كونج بنسبة 0.3%.

-

ارتفع مؤشر شنغهاي المركب بنسبة 0.1%

-

ظلت العقود الآجلة لمؤشر يورو ستوكس 50 دون تغيير

العملات

-

لم يشهد مؤشر بلومبرج للدولار تغيرًا يذكر

-

ولم يشهد اليورو تغيرا يذكر عند 1.1084 دولار

-

ولم يشهد الين الياباني تغيرا يذكر عند 143.68 ين للدولار.

-

وارتفع اليوان في الخارج بنسبة 0.2% إلى 7.0971 مقابل الدولار.

العملات المشفرة

-

ارتفعت عملة البيتكوين بنسبة 0.2% إلى 58149.78 دولار

-

ارتفع سعر الإيثر بنسبة 0.3% إلى 2,463.62 دولار

السندات

-

وارتفع العائد على سندات الخزانة الأميركية لأجل 10 سنوات بنقطة أساس واحدة إلى 3.76%.

-

انخفض العائد على السندات اليابانية لأجل 10 سنوات بمقدار 1.5 نقطة أساس إلى 0.870%

-

انخفض العائد على السندات الأسترالية لأجل 10 سنوات بمقدار ثلاث نقاط أساس إلى 3.92%

السلع

تم إنتاج هذه القصة بمساعدة Bloomberg Automation.

–بمساعدة من ويني هسو.

الأكثر قراءة من بلومبرج بيزنس ويك

©2024 بلومبرج إل بي