الجميع يعرف عن وحش وارن بافيت تفاحة (ناسداك: AAPL) الاستثمار الضخم الذي تبلغ قيمته مائة مليار دولار ـ والذي قلصه بافيت مؤخراً ـ يُستشهد به مراراً وتكراراً باعتباره أحد بيركشاير هاثاوايإن أفضل استثمارات بافيت هي تلك التي تم الاحتفاظ بها لمدة تقل عن 10 سنوات، في حين أن بافيت يستثمر منذ أكثر من 60 عامًا.

لقد اشترى بافيت واحتفظ أمريكان إكسبريس (بورصة نيويورك: AXP) لسنوات عديدة أطول من شركة آبل. ومع ذلك، قلة من الناس يناقشون هذا الاستثمار الضخم المربح. على الرغم من أن السهم ارتفع بأكثر من عشرة أضعاف منذ الشراء الأولي لبوفيت، إلا أن الأسهم لا تزال تبدو رخيصة اليوم. وإليك السبب وراء استعداد أمريكان إكسبريس لسحق السوق مرة أخرى وقد تكون الشركة الأفضل أداءً لدى بوفيت حتى عام 2030.

أمريكان إكسبريس: إحدى العلامات التجارية المفضلة لدى بافيت

تدير شركة أمريكان إكسبريس إحدى شبكات بطاقات الائتمان القليلة حول العالم. ومع ذلك، على عكس الشبكات الأخرى مثل فيزا و ماستر كاردتعمل شركة أمريكان إكسبريس كبنك وتصدر بطاقات الائتمان الخاصة بها. وهذا يدمج المدفوعات الرقمية بشكل عمودي، مما يجعل أمريكان إكسبريس شركة فريدة من نوعها في عالم بطاقات الائتمان.

لقد قامت الشركة، التي تقدم خدماتها لعملائها الأثرياء، ببناء علامة تجارية متميزة تم صقلها على مدى عقود من الزمن. وهي تقدم بطاقات ائتمان عالية الرسوم مثل بطاقة أمريكان إكسبريس البلاتينية، والتي تبلغ رسومها السنوية 695 دولارًا أمريكيًا في السنة. والناس على استعداد لدفع هذه الرسوم مقابل مزايا السفر الكبيرة، وصفقات استرداد النقود، وغيرها من الامتيازات التي يوفرها نظام أمريكان إكسبريس البيئي. وكتأثير شبكي كلاسيكي، سيكون من المستحيل تقريبًا انتزاع أمريكان إكسبريس واستبدالها من نظام المدفوعات البيئي، مما يجعلها عملاً واسع النطاق.

يحب بافيت العلامات التجارية الكبرى مثل أمريكان إكسبريس، وآبل، كوكا كولالذا، ليس من المستغرب أن نرى شركة بيركشاير هاثاواي لا تزال تمتلك أكثر من 20% من الشركة. فقد قامت بأول استثمار لها في عام 1991. ومنذ ذلك الحين، سجلت شركة أمريكان إكسبريس عائدًا إجماليًا يقارب 8000%، وهو أفضل من عائد شركة كوكاكولا خلال نفس الفترة الزمنية.

زيادة عدد أعضاء البطاقة وتوسيع القبول الدولي

منذ حوالي 10 سنوات، مرت شركة أمريكان إكسبريس بمرحلة صعبة. فقد واجهت صعوبات في اكتساب مستخدمين جدد وخسرت عقدًا ضخمًا لصالح كوستكو بالجملة شراكة بطاقة الائتمان.

ومنذ ذلك الحين، ومع تولي إدارة جديدة زمام الأمور، عادت الشركة إلى المسار الصحيح. ويشهد إجمالي عدد حاملي البطاقات نمواً مجددًا منذ عدة سنوات. ففي الربع الأخير، أضافت الشركة 3.3 مليون بطاقة جديدة، بعد أن سجلت زيادة قدرها 3 ملايين بطاقة في نفس الربع من العام الماضي. والبطاقات الجديدة هي شريان الحياة لأعمال أمريكان إكسبريس، لذا فمن الرائع أن نرى عملاء جدد ينضمون إلى المنصة. وعلى مدى العقود المقبلة، من المتوقع أن يقدم هؤلاء العملاء قيمة كبيرة لأعمال أمريكان إكسبريس، حيث يقوم هؤلاء العملاء الأثرياء بإجراء عمليات شراء باستخدام هذه البطاقات ويدفعون الرسوم السنوية المرتفعة.

وللحفاظ على هذا النمو، تستثمر أمريكان إكسبريس بقوة لزيادة عدد الأماكن التي تقبل مدفوعات بطاقات أمريكان إكسبريس. وهذا هو شريان الحياة الآخر لأعمال المدفوعات. إذا لم يقبل التاجر بطاقتك الائتمانية كشكل من أشكال الدفع، فلن تربح أي أموال لأن المتسوقين لا يمكنهم استخدام بطاقاتهم لإجراء عملية الشراء. منذ عام 2017، ضاعفت الشركة مواقع قبولها الدولية أربعة أضعاف، مما سيؤدي إلى المزيد من نمو المدفوعات في السنوات القادمة. ولديها اليوم تكافؤ قبول افتراضي مع فيزا وماستركارد في الولايات المتحدة.

اشترِ هذا المنتج الذي يحقق أرباحًا هائلة ولا تبيعه أبدًا

من خلال زيادة رسوم البطاقات وحجم الدفع والقبول الدولي والمزيد من قروض بطاقات الائتمان، تعتقد أمريكان إكسبريس أنها تستطيع زيادة إيراداتها بنسبة 10% سنويًا على المدى الطويل. وتعتقد الإدارة أن الأرباح لكل سهم يمكن أن تنمو بشكل أسرع.

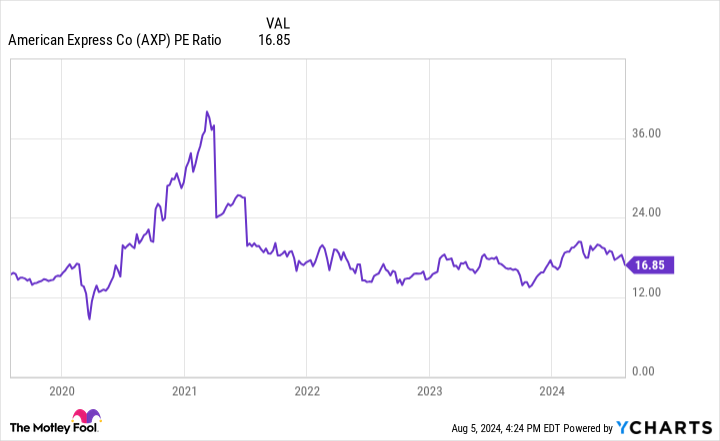

إن هذا النمو ـ إذا وافقت الإدارة على هذا الرأي ـ سوف يمنح أميركان إكسبريس قدرة هائلة على زيادة مدفوعاتها من الأرباح. ويبلغ العائد على السهم حالياً 1.23%، وهو ما يبدو منخفضاً للغاية. ولكن السهم ليس باهظ الثمن إلى حد كبير، ويتداول عند نسبة سعر إلى ربح أقل من السوق تبلغ 17. وعلى مدى السنوات العشر الماضية، نمت أرباح أميركان إكسبريس لكل سهم بنسبة 165%.

إذا استمرت الإيرادات والأرباح في النمو بنسبة 10% أو أكثر، أعتقد أن السهم يمكن أن يضاعف أرباحه لكل سهم مرة أخرى بحلول عام 2030. وإلى جانب التقييم الأولي المنخفض، أعتقد أن أمريكان إكسبريس يمكن أن تكون السهم الأفضل أداءً لدى بافيت من الآن وحتى عام 2030.

هل يجب عليك استثمار 1000 دولار في أمريكان إكسبريس الآن؟

قبل أن تشتري أسهمًا في أمريكان إكسبريس، ضع ما يلي في اعتبارك:

ال مستشار الأسهم في شركة Motley Fool لقد حدد فريق المحللين للتو ما يعتقدون أنه أفضل 10 أسهم هناك 10 أسهم متاحة للمستثمرين للشراء الآن… ولم تكن شركة أمريكان إكسبريس واحدة منها. ومن الممكن أن تحقق الأسهم العشرة التي نجحت في الوصول إلى القائمة عوائد هائلة في الأعوام المقبلة.

فكر في متى نفيديا لقد قمت بإعداد هذه القائمة في 15 أبريل 2005… إذا استثمرت 1000 دولار في وقت توصيتنا، سيكون لديك 643212 دولارًا!*

مستشار الأسهم يقدم للمستثمرين مخططًا سهل المتابعة للنجاح، بما في ذلك التوجيه بشأن بناء محفظة، وتحديثات منتظمة من المحللين، واختيارين جديدين للأسهم كل شهر. مستشار الأسهم الخدمة لديها أكثر من أربعة أضعاف عودة مؤشر S&P 500 منذ عام 2002*.

شاهد الأسهم العشرة »

*عوائد مستشار الأسهم اعتبارًا من 6 أغسطس 2024

أمريكان إكسبريس هي شريك إعلاني لشركة ذا أسنت، وهي شركة تابعة لشركة موتلي فول. لا يشغل بريت شافر أي منصب في أي من الأسهم المذكورة. تمتلك شركة موتلي فول مناصب في وتوصي بشركات أبل وبركشاير هاثاواي وماستركارد وفيزا. توصي شركة موتلي فول بالخيارات التالية: شراء أسهم بقيمة 370 دولارًا في يناير 2025 على ماستركارد وبيع أسهم بقيمة 380 دولارًا في يناير 2025 على ماستركارد. لدى شركة موتلي فول سياسة إفصاح.

التنبؤ: هذا السهم سيكون الأفضل أداءً لدى وارن بافيت بحلول عام 2030 تم نشره في الأصل بواسطة The Motley Fool