(بلومبرج) – من المتوقع أن تتراجع الأسهم في آسيا بعد توقف مسيرة الصعود في وول ستريت على مسافة قريبة من أعلى مستوياتها على الإطلاق.

الأكثر قراءة من بلومبرج

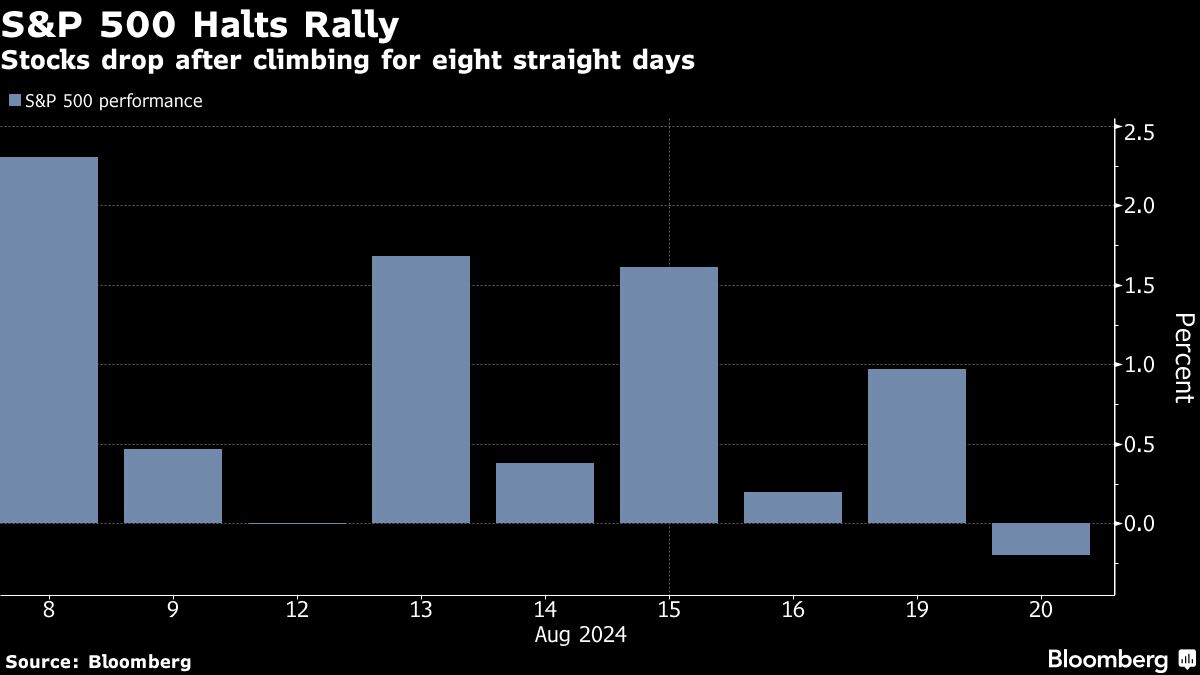

أشارت العقود الآجلة إلى انخفاضات بنسبة 0.5% على الأقل في طوكيو وهونج كونج وسيدني بعد أن انخفض المؤشر القياسي الأمريكي لينهي سلسلة مكاسب استمرت ثمانية أيام. وعلى النقيض تمامًا من عمليات البيع المذعورة في أوائل أغسطس، كان الاتجاه الصعودي في وول ستريت في حالة من النشاط، حيث تمت إضافة ما يقرب من 16 مليار دولار من الرهانات الطويلة الجديدة إلى العقود الآجلة لمؤشر ستاندرد آند بورز 500 الأسبوع الماضي فقط، وفقًا لشركة سيتي جروب.

وقال كيني بولكاري من شركة سلايت ستون ويلث: “إن أصحاب الزخم هم من يقودون الحافلة. والآن بدأت أحجام التداول في الانخفاض مع اقترابنا من نهاية الشهر. ونتيجة لهذا فإن التحركات سوف تكون مبالغ فيها بالفعل. وأعتقد أن الارتفاع الأخير يشكل دليلاً على هذه المبالغة”.

وفي شركة ميلر تاباك، قال مات مالي إنه سيكون “صحيًا” إذا أخذت سوق الأسهم قسطًا من الراحة لمدة يوم أو يومين.

وأشار إلى أن “السوق لا يتحرك في خط مستقيم”.

وبعيدًا عن التدفقات والمواقف، كان الارتفاع الأخير مدفوعًا أيضًا بالرهانات على أن بنك الاحتياطي الفيدرالي سيشير إلى أنه يقترب من خفض أسعار الفائدة، مما دفع تجار السندات إلى تحمل كميات قياسية من المخاطرة وهم يتوقعون ارتفاعًا في سوق الخزانة. وفي العد التنازلي لخطاب جيروم باول يوم الجمعة في جاكسون هول، من المتوقع أن تجذب مراجعات الرواتب الأمريكية يوم الأربعاء انتباه وول ستريت.

وفي آسيا، من المتوقع أن يبقي صناع السياسات في إندونيسيا وتايلاند أسعار الفائدة دون تغيير يوم الأربعاء في ظل تزايد حالة عدم اليقين بشأن التحولات السياسية في انتظار تخفيف البنك الاحتياطي الفيدرالي الوشيك للسياسة النقدية.

انخفض مؤشر ستاندرد آند بورز 500 إلى ما دون 5600 نقطة يوم الثلاثاء، حيث قادت شركة إنفيديا كورب – التي ارتفعت بنحو 25% في ستة أيام – الخسائر في الشركات الكبرى. وانخفضت عائدات سندات الخزانة لأجل 10 سنوات بمقدار ست نقاط أساس، في حين انخفض مؤشر بلومبرج للدولار للجلسة الثالثة، مما ساعد في دفع اليورو والجنيه الإسترليني إلى مستويات مرتفعة جديدة لهذا العام. وانخفض خام برنت لليوم الثالث على التوالي على خلفية وقف إطلاق النار المحتمل في غزة والقلق المتزايد بشأن توقعات الطلب العالمي، بينما سجل الذهب مستوى قياسيًا جديدًا.

يقول دان وانتروبسكي من جاني مونتجومري سكوت إنه لا يزال يتوقع استمرار قوة سوق الأسهم على المدى القريب، لكنه يظل “في حالة تأهب قصوى” لموجة تصحيحية أخرى أكبر محتملة تتحرك خلال الإطار الزمني من أغسطس إلى أكتوبر.

“فماذا يحدث حين يكون كل شيء وكل شخص في حالة من التفاؤل؟”، قال وانتروبسكي. “من منظور التوقيت، نحن نتجه نحو نافذة حيث قد يكون هناك احتمال كبير لحدوث حدث سيولة – والرسوم البيانية، ومواقع المتداولين، والمعنويات كلها معرضة للخطر الآن في رأينا. نشعر بـ “فخ ثور” في المستقبل. لكن نأمل أن نكون مخطئين”.

قال سكوت روبنر من مجموعة جولدمان ساكس في مذكرة مؤرخة يوم الاثنين إن المتداولين الذين يعتمدون على الزخم وارتفاع عمليات إعادة شراء الأسهم من جانب الشركات من شأنهم أن يدفعوا الأسهم الأميركية إلى الارتفاع على مدى الأسابيع الأربعة المقبلة.

تحول روبنر، الذي توقع بشكل صحيح حدوث تصحيح في أواخر الصيف ونصح في أواخر يونيو بتقليص التعرض للأسهم الأميركية بعد الرابع من يوليو، إلى صعودي تكتيكي قائلاً إن الوضع الحالي والتدفقات “ستعمل كرياح خلفية حيث ينفد مخزون البائعين من الذخيرة”.

وقال جيسون دراهو من إدارة الثروات العالمية في يو بي إس: “إن الزخم القوي في الأسعار والانعكاسات السريعة الحادة التي شهدناها خلال الشهر الماضي هي سمة من سمات الأسواق المالية الحديثة، وليست عيبًا. وينبع هذا من النفوذ الهائل الذي يمارسه بنك الاحتياطي الفيدرالي في السوق، وعدم اليقين الاقتصادي الكلي، وسلوك قطيع المستثمرين، والاستخدام المتزايد للمنتجات المرتبطة بالمؤشرات لإدارة المواقف”.

وقال أنتوني ساجليمبيني في أميريبرايز إن استمرار التقدم في التضخم، وظروف العمل المعتدلة ولكن الصحية، والتحديثات الاقتصادية التي تشير إلى اتجاهات استهلاكية قوية، من المرجح أن تسمح لبنك الاحتياطي الفيدرالي بالبدء بشكل مريح في خفض أسعار الفائدة في سبتمبر/أيلول.

وقال “هكذا تبدأ عملية الهبوط الناعم. بطبيعة الحال، لا توجد ضمانات بأن بنك الاحتياطي الفيدرالي سوف ينجح في النهاية في تحقيق ذلك، ولكن الأمر يحتاج إلى توافر الظروف المناسبة للبدء، ويبدو أننا نجحنا أخيرا في توافر هذه الظروف اليوم”.

الأحداث الرئيسية هذا الأسبوع:

-

محضر اجتماع بنك الاحتياطي الفيدرالي الأمريكي، ومراجعة أولية لقوائم الرواتب السنوية لمكتب إحصاءات العمل، الأربعاء

-

مؤشر مديري المشتريات HCOB في منطقة اليورو، ثقة المستهلك، الخميس

-

البنك المركزي الأوروبي ينشر تقريرا عن قرار الفائدة في يوليو، الخميس

-

طلبات البطالة الأولية في الولايات المتحدة، ومبيعات المساكن القائمة، ومؤشر مديري المشتريات العالمي S&P، الخميس

-

مؤشر أسعار المستهلك في اليابان، الجمعة

-

محافظ بنك اليابان كازو أويدا يحضر جلسة خاصة في البرلمان الياباني لمناقشة رفع أسعار الفائدة في 31 يوليو، الجمعة

-

مبيعات المنازل الجديدة في الولايات المتحدة، الجمعة

-

رئيس بنك الاحتياطي الفيدرالي جيروم باول يتحدث في ندوة جاكسون هول في وايومنغ، الجمعة

بعض التحركات الرئيسية في الأسواق:

الأسهم

-

انخفضت العقود الآجلة لمؤشر نيكي بنسبة 1.2% بحلول الساعة 7:21 صباحًا بتوقيت طوكيو

-

انخفضت العقود الآجلة لمؤشر هانغ سنغ بنسبة 1٪

-

انخفضت العقود الآجلة لمؤشر S&P/ASX 200 بنسبة 0.6%

-

لم تشهد العقود الآجلة لمؤشر ستاندرد آند بورز 500 تغيرًا يذكر؛ حيث انخفض مؤشر ستاندرد آند بورز 500 بنسبة 0.2%

-

لم تشهد العقود الآجلة لمؤشر ناسداك 100 تغيرًا يذكر؛ حيث انخفض مؤشر ناسداك 100 بنسبة 0.2%

العملات

العملات المشفرة

-

سجل سعر البيتكوين تغيرًا طفيفًا عند 59,334.17 دولارًا

-

سجل الأثير تغيرًا طفيفًا عند 2588.5 دولارًا

السندات

السلع

تم إنتاج هذه القصة بمساعدة Bloomberg Automation.

–بمساعدة ريتا الناصرة.

الأكثر قراءة من بلومبرج بيزنس ويك

©2024 بلومبرج إل بي