(بلومبرج) – برزت أسهم المرافق العامة باعتبارها المفضلة لدى المستثمرين في آسيا، وتتزايد الرهانات على أن ارتفاعها البارز هذا العام لا يزال في مرحلة مبكرة من مسيرتها.

الأكثر قراءة من بلومبرج

إن ما يدعم ازدهار القطاع بعد عامين من الخسائر هو السياسات المحلية الداعمة والجنون المحيط بالذكاء الاصطناعي، والذي يتسبب في زيادة هائلة في الطلب على الكهرباء في العديد من أنحاء العالم. ومع تزايد المخاوف بشأن التباطؤ الاقتصادي العالمي المحتمل وتصاعد التوترات الجيوسياسية، فإن توزيعات الأرباح المرتفعة لشركات المرافق والطبيعة الدفاعية لأسهمها تُعَد أيضًا بمثابة رياح مواتية.

ارتفع مؤشر MSCI لقطاع المرافق في منطقة آسيا والمحيط الهادئ بنحو 14% منذ بداية العام، ويتجه لتحقيق أقوى مكاسب سنوية له منذ عام 2006. ويحتل المرتبة الثانية، بعد قطاع التكنولوجيا، في قائمة تضم 11 مؤشرًا فرعيًا تحت مؤشر MSCI الآسيوي الأوسع.

قال ديفيد سميث، مدير الاستثمار الأول للأسهم الآسيوية في شركة أبردين: “من المهم أن نتراجع خطوة إلى الوراء ونفكر في المحركات الأوسع نطاقًا – والتحويلية – للنمو العلماني في القطاع”. “في السنوات الأخيرة، كان هناك اعتراف بأن نمو الطلب على الكهرباء، إلى جانب متطلبات التحول في مجال الطاقة، سيتطلب استثمارات كبيرة وبعيدة المدى في شبكات الطاقة وتوليد الطاقة، بالإضافة إلى البرامج التي تتحكم في الشبكات”.

وتلعب العوامل المحلية مثل الاقتصاد الهندي القوي وطموحات الصين البيئية أيضاً دوراً في التفوق النسبي لأسهم شركات المرافق العامة مقارنة بالسوق الآسيوية الأوسع، وكذلك مقارنة بنظيراتها في الولايات المتحدة وأوروبا.

وبفضل النمو السكاني والسياسة المالية التوسعية، ازدهرت شركات الطاقة في الهند مع ارتفاع أسعار الكهرباء المحلية في أعقاب نقص الإمدادات. وفي اليابان، أدت خطة الحكومة لتسريع إعادة تشغيل المفاعلات النووية إلى تحفيز انتعاش شركات الطاقة التي عانت لسنوات بعد كارثة فوكوشيما في عام 2011.

وقالت بريتني لام، رئيسة الأسهم الطويلة/القصيرة في شركة ماجيلان للاستثمار القابضة المحدودة: “تتمتع الدول الآسيوية بتوازنات مالية أفضل وإرادة سياسية للإنفاق بينما تمر الولايات المتحدة بعام الانتخابات، وبالتالي فإن الإنفاق على الطاقة والبنية الأساسية ليس على رأس أجندتها”. “التدفقات النقدية وعوائد الأرباح هي النكهة بينما نتجه نحو تخفيضات أسعار الفائدة”.

“مثير للغاية”

ومن بين الشركات ذات الثقل في مؤشر MSCI الفرعي للمرافق الآسيوية، ارتفعت أسهم شركة NTPC Ltd. الهندية، وشركة Power Grid Corp. of India Ltd. وشركة Kansai Electric Power Co اليابانية بنحو 30% أو أكثر هذا العام. كما ارتفعت أسهم أكبر الشركات الرابحة، بما في ذلك شركة YTL Corp الماليزية، وشركة Torrent Power Ltd. الهندية، وشركة CGN Power Co الصينية، بأكثر من 50%.

قال سميث من شركة أبردين: “الهند مكان مثير للغاية في الوقت الحالي، عندما يتعلق الأمر بالمرافق وموضوعات رأس مال الشبكة الأوسع نطاقًا”. “هناك استثمار واضح ومرئي في الشبكة، وهدف طموح لزيادة سعة الطاقة المتجددة إلى 500 جيجاوات بحلول عام 2030، واستمرارية التنظيم والسياسات، وبعض الشركات عالية الجودة والمدارة جيدًا والتي تتمتع بمكانة جيدة للاستفادة من هذا”.

في الصين، ترجع شعبية شركات المرافق جزئياً إلى ضعف الاقتصاد وسوق الأوراق المالية المتعثرة التي دفعت المستثمرين إلى التدافع نحو الأسهم الدفاعية ذات العائدات الأعلى. وفي الوقت نفسه، أدت أهداف بكين المناخية النبيلة وإصلاح سوق الطاقة الجاري أيضاً إلى تحسين آفاق القطاع.

وكتب محللون في شركة توبسبيريتي للأوراق المالية، بمن فيهم جيو لي، في مذكرة: “من المتوقع أن تؤدي هذه التدابير إلى ترشيد آلية تسعير المرافق العامة، وإعادة تشكيل قيمة الأصول مثل المياه والكهرباء والتخلص من القمامة، وتحفيز حيوية الاستهلاك الأخضر من خلال المزيد من الإصلاح المؤسسي والابتكار”.

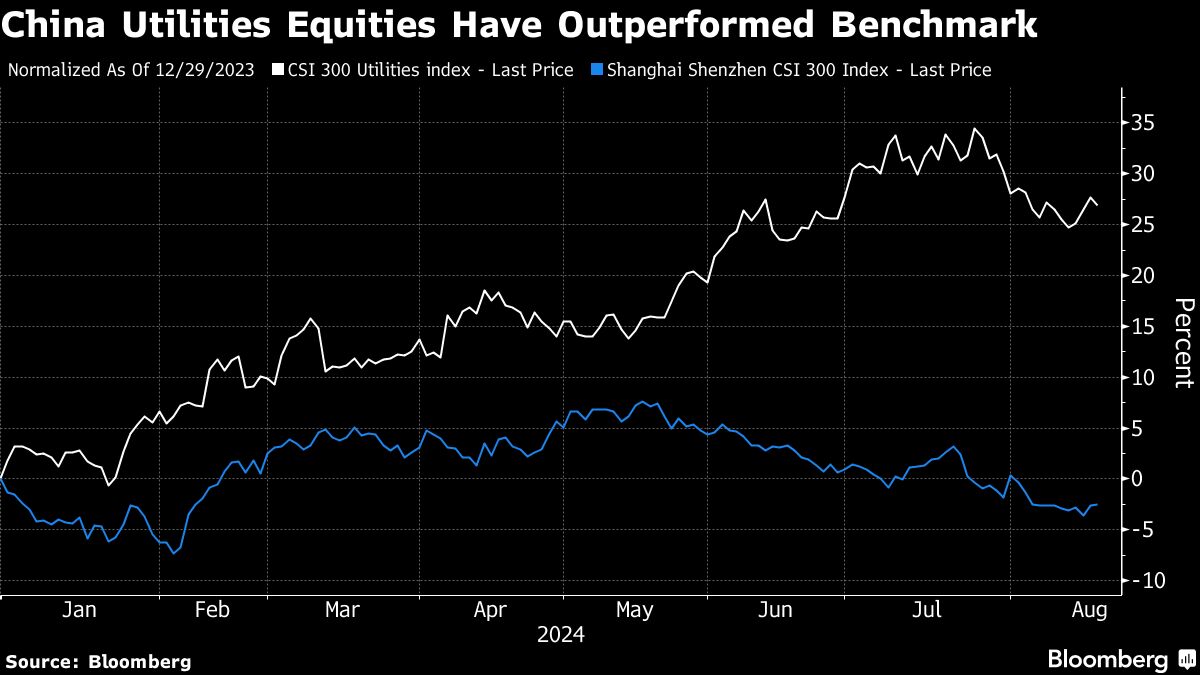

سجل قطاع المرافق الفرعية أفضل أداء تحت مؤشر CSI 300 الصيني، حيث حقق مكاسب بلغت نحو 27% حتى الآن هذا العام. أما المؤشر المرجعي الأوسع نطاقاً فقد انخفض بنسبة 2.5%.

كما أدى جنون الذكاء الاصطناعي العالمي إلى زيادة شهية المستثمرين لأسهم المرافق في كوريا الجنوبية وماليزيا نظرًا للطلب المتوقع من مراكز البيانات. فقد قفزت أسهم شركة HD Hyundai Energy Solutions Co. الكورية بنسبة 9% هذا العام، في حين ارتفعت أسهم شركة YTL الماليزية بنسبة 85%. وارتفع مؤشر الأسهم الأوسع نطاقًا في آسيا بنسبة 7.8%.

ومن المؤكد أن الشكوك قد ظهرت بشأن الضجيج المحتمل والفقاعة المحيطة بالتكنولوجيا الجديدة، كما أظهرت عمليات البيع المكثفة التي شهدتها أسهم الذكاء الاصطناعي الرئيسية منذ أواخر يوليو/تموز.

وقال كلفن نج، المحلل في بلومبرج إنتليجنس: “من الصعب للغاية قياس الطلب على الكهرباء من خلال الذكاء الاصطناعي، حيث يتعين علينا معرفة عدد بطاقات العرض والمعدات الأخرى التي قد تستخدمها هذه الشركات”. كما حذر نج من نمو أرباح “متواضع للغاية” لشركات المرافق الآسيوية في السنوات الثلاث إلى الخمس المقبلة، باستثناء تلك الموجودة في الهند.

ولكن بالنسبة للعديد من مراقبي السوق، فإن حالة عدم اليقين المرتبطة بآفاق النمو العالمي، والتوترات في الشرق الأوسط، والانتخابات الرئاسية الأميركية، تشكل أسباباً لتوقع تفوق قطاع المرافق الدفاعية في الأداء مع زيادة التقلبات في السوق.

وقال دينيس إيب، المحلل في دايوا كابيتال: “عندما تشهد كل من الصين والولايات المتحدة خفض أسعار الفائدة، فإن هذه المرافق ذات العائد المرتفع تصبح أكثر جاذبية من زاوية فجوة العائد على الأرباح. وتصبح مرافق هونج كونج ومرافق الطاقة الكهرومائية الصينية ملاذًا آمنًا”.

–بمساعدة من شيرانجيفي تشاكرابورتي.

الأكثر قراءة من بلومبرج بيزنس ويك

©2024 بلومبرج إل بي