كنت أحد الأشخاص غير المحظوظين الذين اضطروا إلى إعادة رهن منازلهم في أعقاب الميزانية المصغرة لعام 2022.

انتهى بي الأمر بالحصول على سعر ثابت لمدة عامين بنحو 6 في المائة على قرضي العقاري بنسبة 75 في المائة إلى قيمة الرهن العقاري، في نوفمبر 2022.

لقد حان الآن الوقت تقريبًا لإعادة رهن منزلي مرة أخرى، وألاحظ أن أسعار الرهن العقاري آخذة في الانخفاض.

هل من المرجح أن تستمر الأسعار في الانخفاض؟ لا أريد حقًا أن أتعرض لسوء الحظ مرة أخرى، وأن أتحمل سعرًا مرتفعًا بينما كان بإمكاني الحصول على سعر أرخص بعد بضعة أشهر.

متى يجب أن أبدأ عملية إعادة الرهن العقاري – هل سيكون من الأفضل الانتظار حتى اللحظة الأخيرة للسماح للأسعار بمزيد من الوقت للانخفاض؟

المساعدة في الرهن العقاري: عمودنا الأسبوعي “تصفح متاهة الرهن العقاري” يجيب فيه السمسار ديفيد هولينجورث على أسئلتك

أم ينبغي لي أن أفكر في الانتقال إلى سعر الفائدة المتغير القياسي للمقرض الخاص بي لعدة أشهر، على أمل أن تنخفض الأسعار أكثر من مستواها الحالي؟

هل هناك أي شيء يمكنني القيام به بين الآن وشهر نوفمبر للتأكد من حصولي على أفضل سعر ممكن؟

لا أزال في نطاق القرض بنسبة 75 في المائة إلى القيمة، ولدي 18 عامًا متبقية على مدة الرهن العقاري وحوالي 220 ألف جنيه إسترليني متبقية لسدادها.

قم بالتمرير لأسفل لمعرفة كيفية سؤال ديفيد لك سؤال الرهن العقاري

يرد ديفيد هولينجورث: يبدو أن الأمر قد مضى منذ زمن بعيد عندما تسببت الميزانية المصغرة في جنون الأسواق. وكان التوقع بارتفاع معدلات التضخم وأسعار الفائدة يعني أن أسعار الرهن العقاري الثابتة سوف تتبع نفس النهج.

عندما يتعلق الأمر بالرهن العقاري، فإن الأمر يتعلق بالتوقيت إلى حد كبير، ولا بد أن الصفقة الخاصة بك قد انتهت في أسوأ وقت ممكن.

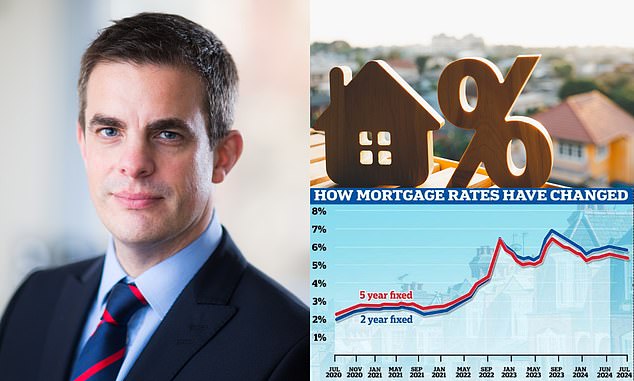

ارتفعت أسعار الفائدة مرة أخرى في الصيف الماضي، ولكننا في مكان مختلف للغاية الآن، وقد أدى خفض سعر الفائدة الأساسي لبنك إنجلترا في أغسطس/آب إلى المزيد من الانخفاضات في أسعار الفائدة الثابتة.

متى يتم إعادة الرهن العقاري

أول شيء يجب عليك فعله هو التحقق من موعد انتهاء صلاحية سعر الفائدة الثابت الحالي. سيتم تثبيت العديد من الصفقات حتى تاريخ معين، وليس عامين بالضبط من تاريخ الانتهاء.

وسيكون من المفيد أيضًا إلقاء نظرة على رسوم السداد المبكر (ERCs) التي تنطبق خلال فترة السعر الثابت.

يتم فرض رسوم الفائدة الثابتة عادةً كنسبة مئوية من المبلغ المتبقي للسداد على الرهن العقاري، ولكن هذه النسبة قد تنخفض مع تقدم معدل الفائدة الثابت. في بعض الحالات، قد يكون من المفيد الخروج من الصفقة الحالية مبكرًا إذا كان بإمكانك توفيرها مرة أخرى من خلال معدل فائدة أفضل.

قم بتدوين التاريخ: من المستحسن أن تعرف موعد تجديد قرضك العقاري الحالي – وقد لا يكون هذا في نفس التاريخ الذي بدأت فيه بالضبط

كلما كانت الفترة المتبقية أقصر، كلما قلت احتمالية تحمل ERC، ويجب عليك إجراء الحسابات بعناية.

يمكنك أن تفكر في تأمين سعر جديد قبل ستة أشهر من نهاية الصفقة الحالية، ولكن مع انخفاض الأسعار، فإن التسوق قبل ثلاثة إلى أربعة أشهر من انتهاء الصفقة من شأنه أن يمنحك الوقت الكافي لضمان التبديل السلس.

لن ينظر مستشارك إلى الخيارات المتاحة من المقرضين الآخرين فحسب، بل سيكون قادرًا أيضًا على مقارنتها بالصفقات المقدمة من المقرض الحالي لديك.

حتى أن بعض المقرضين سيسمحون بالتنازل عن ERC في الأشهر الثلاثة الأخيرة من الصفقة، مما قد يمكّنك من الانتقال إلى صفقة جديدة ذات تصنيف أقل في وقت أقرب دون التعرض للعقوبة.

هل يجب عليهم المخاطرة بسعر الفائدة المتغير القياسي؟

من المفهوم تمامًا أنك حريص على تجنب الإغلاق عند نقطة قد تنخفض فيها الأسعار مرة أخرى.

لا توجد أي ضمانات بشأن ما قد يحدث لأسعار الفائدة، على الرغم من أن التوقعات الحالية تشير إلى انخفاض مستمر ولكن تدريجي في سعر الفائدة الأساسي.

ولذلك فإن اتخاذ موقف ثابت بشأن سعر الفائدة المتغير القياسي (SVR) قد يبدو بمثابة خيار يمكن أن يفتح الباب أمام سعر فائدة أفضل.

ومع ذلك، فإن أسعار الفائدة القياسية للمقرضين أعلى بكثير من الأسعار الحالية المعروضة، وغالبا ما تتجاوز 8%، لذا فإنني أحذر من هذا النهج.

إذا انخفضت الأسعار بشكل طفيف، فربما كنت ستدفع 4% أكثر مما تحتاج إليه لعدة أشهر، وهو ما قد يفوق جزءًا صغيرًا من صفقة جديدة.

إذا كنت تريد إبقاء خياراتك مفتوحة، فقد تكون صفقة التعقب خيارًا أفضل.

ستحمل هذه أسعارًا أقل من SVR، ويمكن العثور عليها بدون أي ERC في أي وقت – لذلك ستكون قادرًا على التبديل إلى الإصلاح عندما تشعر أن الوقت مناسب.

فقط كن على علم أنه إذا قمت بدفع رسوم الترتيب فقد تواجه رسومًا أخرى عند التبديل إلى الإصلاح.

ومن الجدير بالذكر أيضًا أنه إذا كان تفضيلك هو الإصلاح مرة أخرى، وقمت بتأمين صفقة مسبقًا واستمرت الأسعار في الانخفاض، فيجب أن تظل قادرًا على الانتقال إلى السعر الجديد حتى وقت قصير قبل اكتمال إعادة الرهن العقاري.

لذا فإن إبرام صفقة الآن يعني أنك حصلت على شيء جاهز ولكن لا يزال بإمكانك الاستفادة من الأسعار المنخفضة قبل الانتهاء.

الحماية من ارتفاع الأسعار: إن إبرام صفقة ثابتة يضمن سداد أقساط الرهن العقاري الشهرية لفترة زمنية معينة – لكن هذا القارئ يشعر بالقلق بشأن تثبيت الأسعار عندما تنخفض

الحصول على أفضل سعر الرهن العقاري

لقد حددت أن شريحة القرض إلى القيمة سيكون لها تأثير وأن أدنى المعدلات تميل إلى أن تكون معروضة بنسبة 60 في المائة من نسبة القرض إلى القيمة – بمعنى آخر، لأولئك الذين لديهم 40 في المائة من حقوق الملكية في منزلهم أو أكثر.

ومع ذلك، فإن معدلات نسبة القرض إلى القيمة البالغة 75% التي يمكنك الحصول عليها لن تكون أعلى إلا قليلاً. تأكد من مراعاة الرسوم بدلاً من التركيز فقط على السعر وفكر بعناية في نوع الصفقة التي تناسبك بشكل أفضل.

أسعار الفائدة الثابتة لمدة خمس سنوات أقل حاليًا من أسعار الفائدة لمدة عامين، ولكن نظرًا لمخاوفك، فقد ترغب في التفكير في سعر الفائدة على المدى الأقصر إذا كنت تريد فرصة المراجعة مرة أخرى بعد عامين.

التنقل في متاهة الرهن العقاري

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money، والاحتفاظ به مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.